只有失业人数显著上行,确认美国经济衰退,才能在这政治极化的社会取得共识,推动美联储开始降息。如果经济数据维持强势,无论民众还是国会,都会认为美联储降息是为了有钱人等个别既得利益的机构或人士,让美联储承担巨大的政治压力。“软着陆”是暂时的,“浅衰退”才是最可能的结局。就中国经济而言,增速中长期可能会下降,但也不用一直悲观。

文本设置

文本设置

Plus(0条)

Plus(0条)

近期市场对明年美联储降息预期上升比较快,国债期货反映市场已经预期明年美联储会降息5次(125个基点)。笔者认同11月以来确认“加息见顶”,利率从5%下降到4.5%是客观反映了经济数据减速的变化,但之后的一段美债利率跌破4.2%,甚至有乐观声音认为美联储一季度就要降息,就有点过度乐观了。

降息5次需要经济衰退倒逼。但近期利率下行伴随的美股大涨,似乎是定价了降息对估值的好处,但没有定价经济衰退带来的盈利下跌。如果确认经济衰退,市场需求会显著下降,而这一次财政无法像疫情期间那样大幅加码刺激。如果衰退程度不够,财政可能还会收缩而非扩张,这样的经济环境对于股票市场应该是不利的。

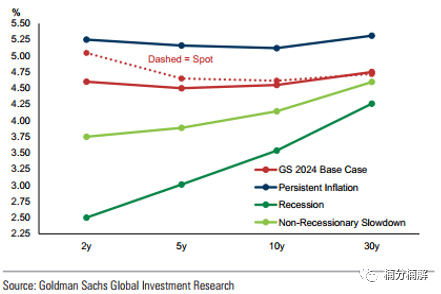

10年期美债利率更多是阶段性交易机会,年底10年期美债利率水平不会太低。首先介绍一个利率的“常识”,下图是由不同期限的美国国债收益率练成的收益率曲线,经济越好则利率越高,从高到低分别是不衰退、经济小幅减速、浅衰退和严重衰退四种经济前景假设下的收益率曲线可能最终的形态。我们在过去一年多由于“衰退预期”的存在,市场少有的长时间维持了“收益率曲线倒挂”,就是短期限利率高于长期限利率,例如我们现在10年期利率只有4.3%,而美联储隔夜利率则高达5.25%-5.5%,这种期限短反而利率高的情况不是常态,下图陡峭的收益率曲线反映期限越长,利率越高才是正常情况。

笔者认为浅衰退是明年更可能发生的经济情景,因此浅绿色的收益率曲线形态更值得参考,短端2年期可以降息150个基点到3.75%,但长端10年期利率可能会落在4.25%左右的水平,反映2年期和10年期50个基点利差的合理水平。而撰写报告时10年期美债利率已经跌破4.25%,那就是说10年期利率对比明年底恐怕没有下降空间。

10年期美债利率的交易性机会来自于市场开始确认经济要步入衰退,但是担心衰退严重程度比较高,利率加速下行的一段,这个阶段市场如果足够悲观,可能预期美联储降息200-300基点,那么10年期美债利率有可能阶段性交易机会,下探3%,甚至2%的水平,主要看经济衰退程度有多深。但这种级别的衰退往往意味着大部分风险资产都会出现显著的下跌。

一、最坏的时间过去了

虽然开篇结论看起来对风险资产有点悲观,但我认同高盛年度策略的题目“最坏的时间过去了”。2022年我们一度担心通胀因为俄乌战争失控,利率可能失控到7%或者更高水平。我们也一度担心硅谷银行危机、政府关门、UAW罢工、巴以冲突等风险事件可能造成严重的经济危机,或者更大规模的战争,暂时看来,所有风险事件都没有发展成“黑天鹅”事件。

70年代大滞涨最痛苦的原因不在于最后高达20%的高利率,而在于“不确定性”。尤其第二次石油危机,1974年市场一度以为高通胀就这样结束了,没想到还有第二轮更严重的通胀,更困难的是大家不知道通胀上限在哪里,而期间政府和美联储基本束手无策。而美国暂时实现了通胀回落,没有人再讨论利率大幅上行甚至突破7%的可能性,而且经济数据保持较强的“软着陆”。鲍威尔一开始提“软着陆”的时候市场认为是个笑话,最终竟然实现了,即使是“暂时的”,2023年依然是一次值得回味的“软着陆”过程。

经济数据减速,但还没有到恶化的程度。11月以来ISM制造业大幅低预期,非农就业数据低预期是推动近期利率下行的关键数据,但细看下并没有那么差。11月和12月两次ISM制造业较低很大程度都是雇佣分项较低,分析认为就是受到罢工影响而低估。本周公布的11月非农就业预计会看到罢工的3万人会回归的工作岗位上,现在市场预期非农就业人数增加20万人,属于较高水平。下个月的ISM制造业可能也会因为雇佣恢复而上升,因此最近走弱的经济数据可能会出现反弹。此外每周失业申领是唯一可观察的就业高频趋势,过去四周曾一度以为会恶化,但11月21日的每周失业申领突然又下降到20.9万的低水平,还缺乏足够的证据说明就业市场的恶化。另外此前很多文章讨论的消费信贷拖欠率“快速”上升的问题,可能也和近期类似学生贷款开始归还等事件性影响有关,过去2、3年过度宽松的信贷和工资高增速延后了本该更早发生的一些拖欠和违约,但在最近几个月开始集中体现,其恶化速度不一定能持续保持,还需要继续观察。

二、总统选举和财政支出的减少

现在展望2024最关键的事件就是11月的美国总统选举。当前特朗普在多项民调领先拜登,特朗普在赢取选举关键的几个“摇摆州”民调也领先。而从历史来看,如果经济陷入衰退,都会对执政党和在任总统不利。

特朗普和拜登在财政支出方面使用方式差异很大。过去两年“拜登经济学”的关键是加大财政支出的力度,主要通过如基建法案、芯片法案和反通胀法案(IRA)直接支付到需要扶持的行业和项目。由于现在国会(尤其共和党人)强烈反对增加任何财政支出,如果特朗普当选,当前有产业政策贡献的财政支出大概率下降。另外对于乌克兰和以色列的军事援助当前争议也很大,政府关门暂时延迟,也是以暂时不批准这两大重要支出为前提。

特朗普的财政刺激可能更多通过减税体现。特朗普在2017年的减税法案当前还在维持,但将会在2025年到期。如果特朗普当选,税率还会维持当前水平。如果拜登当选,为了维护其产业政策,可能需要通过提高税收来避免政府赤字率大幅上升。虽然美国没有法定的债务和赤字上限,在当前美国政治极化严重,且民主党基本很难控制国会的背景下,拜登要进一步提高财政支出规模几乎不可能。而且从历史统计看,总统的第二任期刚开始时,一般财政支出都要低于第一任期。此外,总统和国会不是同一党的情况下,财政支出都会比较小。当前参议院和共和党两党预测席位非常焦灼,最终出现分裂政府的概率还是比较大。因此,财政支出大概率见顶,甚至回落。差异只是通过何种方式减少,还有减少的速度如何。

三、为何美国陷入浅衰退是最可能的结局

只有失业人数显著上行,确认经济衰退,才能在这政治极化的社会取得共识,推动美联储开始降息。如果经济数据维持强势,无论民众还是国会,都会认为美联储降息是为了有钱人等个别既得利益的机构或人士,让美联储承担巨大的政治压力。“软着陆”是暂时的,“浅衰退”才是最可能的结局。

即使出现衰退,危机也不会是系统性的,主要因为部分板块已经提前调整,其中最明显的从“衰退”走出来的应该是居民房地产市场。虽然作为领先指标的房屋贷款申请因为利率上升而大幅下跌,但在一二手房屋供应有限,且空置率确实很低的背景下,居民房地产市场依然较为健康,房屋销售今年出现反弹。另外今年房价出现明显反弹,也说明供求关系依然偏紧。更重要的是现在在建房屋还处于历史较高水平,这个对于私人投资和就业有着重要的支持作用。

四、美元指数可能先升后跌

影响环球汇率(包括人民币汇率)最关键的自变量是美元指数。随着11月初美国经济数据见顶回落,美元指数也和美债利率类似出现了一波显著的下跌。但正如上文分析的,美国经济数据虽然是减速,但还没有很差,市场可能高估了美国减速的速度,因此美元指数11月以来可能也是阶段性“超跌”了。考虑到欧洲经济和通胀近期也还没有显著的走强,因此美元指数短期能可能有反弹压力。

但展望明年,美元指数下跌的概率更大。欧元在美元指数占比超过超过50%,因此欧洲经济和通胀走势相对美国的强度,是影响美元指数走势的关键。而欧洲经济是今年三季度显著回落,预期明年会逐步复苏。美国经济相对其他地区走弱的趋势,会推动美元指数相对走弱。

五、中国增速中长期下降,但也不用一直悲观。

现在说这个观点可能有点不合时宜,但经济的周期还是会存在的,只是节奏不见得是我们能预期的那样。一方面,我认同现在政策力度不足,万亿财政刺激的规模有限,而且方式上我们还采取货币乘数较低的更保险的模式,不能快速解决几十万亿的土地财政问题。但客观来说,90年代的日本也有刺激力度不足,很长时间无法根本上解决银行呆坏账的问题。日本当年有很多内外因素限制,我们当前再经历一次,就更好理解当年日本为何需要十几年才能解决主银行制度(银行呆坏账)等根深蒂固的问题。

另一方面,明年对比今年。美国加息见顶,人民币汇率压力减小,我国有更多的货币政策空间。7月政治局会议是确认的政策拐点,虽然节奏有点低预期,但还是看到加速和突破。这些利好政策积累到一定程度,应该还是有“量变到质变”的时刻。

回顾日本失去的二十年,即使在根本问题没解决的90年代,得益于危机加码的刺激政策,92年-93年时日本股市也出现了一轮显著的上涨。(财富中文网)

作者张楠为财富中文网专栏作家,专注于宏观研究,有10余年知名公募和券商的从业经验

本内容为作者独立观点,不代表财富中文网立场。未经允许不得转载。

编辑:刘兰香

撰写或查看更多评论

请打开财富Plus APP