2020年主要发达国家货币政策回顾与影响

维世资管

2021-01-07

中央银行持续被寄予厚望,在危机时刻发挥作用拯救经济与金融市场于水火之中,但其可用货币政策工具已经被挖掘到极致。

文本设置

文本设置

Plus(0条)

Plus(0条)

埃尔-埃利安曾在其著作《唯一的选择》中表示,中央银行持续被寄予厚望,在危机时刻发挥作用拯救经济与金融市场于水火之中,但其可用货币政策工具已经被挖掘到极致。2020年以来,面对新冠疫情带来的经济断崖式下行、失业高企、物价低迷的状况,各国央行恪守其货币政策目标,再次重启、创设一系列货币政策手段来应对危机。各央行所运用的货币政策手段基本可归为利率调整、资产购买、信贷宽松三类,辅之以基于经济基本面的前瞻指引。新年伊始,这些手段是否达成了设计目标?有何潜在影响?

央行政策

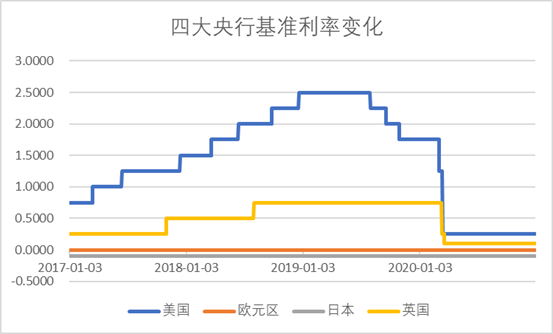

央行采取的政策首先是利率调整。美联储与英国央行在疫情爆发后,均于2020年3月两次调低基准利率。其中,美联储3月3日与16日分别调降联邦基准利率50BP与100BP,将联邦目标利率区间维持在0-0.25%,此后利率区间一直保持不变。英国央行则于3月11日与19日分别下调基准利率50BP与15BP至0.1%这一历史低位。欧元区与日本疫情爆发前基准利率水平已经低于0,央行未再调整基准利率水平。

其次,全球各国央行普遍进行了资产购买。美联储增持的资产类别为国债与抵押担保证券(MBS)。其首次公布的购买规模为7000亿美元,包括5000亿美元的国债以及2000亿美元的抵押担保证券,之后宣布资产购买规模不设上限,但除3、4月份之外,每月的资产购买规模维持在1200亿美元(其中美国国债800亿美元、MBS400亿美元)。

欧洲央行公布的扩大资产购买计划包括两部分,一部分为常规资产购买计划(APP),每月新增购债规模为1400亿欧元(其中1200亿执行至年底)。另一部分是紧急抗疫购债计划(PEPP),购债类别包括私人与公共部门债券。初始宣布的购债规模为7500亿欧元,12月规模扩大至1.85万亿欧元,购债计划延长至2022年3月,同时PEPP回收的本金再投资延长至2023年底。

日本央行购买的资产包括国债、ETF、J-REITs以及企业债券与商业票据四类。其中,国债购买规模未设上限;ETF的年度购买目标为增持6万亿日元,总规模12万亿日元;J-REITs年度购买目标为1800亿日元;企业债券和商业票据的规模购买总额为20万亿日元(每发行人的商业票据和公司债券的最高限额分别提高到5000亿日元和3000亿日元),购买计划执行到2021年9月。

英国央行年内三次扩大资产购买规模,购买资产限定为国债与非金融投资级公司债。其中,公司债购买规模为200亿英镑,国债购买规模为8750亿英镑。

第三,全球央行也进行了信贷宽松。美联储在疫情后重启并创立了多项直接针对居民、企业和政府等实体部门的信贷支持工具。主要包括三类,第一类是财政部以外汇稳定基金注入资本金的工具,包括商业票据融资工具(CPFF)和货币市场基金流动性工具(MMLF),资本金均为100亿美元;第二类是一级交易商信贷工具(PDCF)和工资保障计划流动性贷款(PPPLF)两类无需财政补助资的项目;第三类是CARES Act专项拨款作资本金的项目,包括资产支持证券贷款工具(TALF)、公司债信贷工具(CCP,包括PMCCP和SMCCP)、“主街”贷款工具(MSLP,包括MSNLF和MSELF)、和市政债流动性工具(MLF)。CARES Act专项拨款总额为4540亿美元,于今年12月末到期。前类项目将延长至明年一季度末,目前三类工具已执行的总规模为1970亿美元。

欧洲央行信贷宽松工具主要包括长期再融资操作TLTRO Ⅲ与疫情应对紧急长期再融资操作PELTROs。前者为发放给家庭(不含房贷)和非金融企业(不含公共领域)的定向贷款,年内两次调整贷款利率至【-1%,-0.5%】的区间,低于欧洲央行再融资基准利率,银行通过该货币政策工具从央行获得贷款规模比例调增至2019年贷款存量的55%,今年以来累计发放贷款规模为1.65万亿欧元。后者主要为欧元区金融体系提供流动性支持,年内一共操作7次,向市场合计注入流动性267亿欧元,两种工具的执行时间延长至2022年6月末。

日本央行信贷宽松主要通过针对企业的特殊贷款安排开展。在这一机制下,日本央行将提供总计达110万亿日元的支持。其中,20万亿日元为上述资产购买中的企业债券和商业票据,剩余90万亿通过向商业银行提供一年以内的无息再贷款,资金定向用于向中小企业提供融资来实现。

英国央行疫情后启动了新的中小企业定期融资计划TFSME,在2021年10月前以等于或非常接近基础基准利率的水平,为银行体系提供4年期资金支持(9月开始允许该计划下的用户将部分贷款期限延长到10年),规模至少相当于5%的实体经济贷款存量,约1000亿英镑,以鼓励商业银行向中小企业提供贷款支持。

最后但并非最不重要的,央行更加重视前瞻指引。各国央行的前瞻指引主要聚焦于利率水平与资产购买规模,并用于引导市场预期。在最近的前瞻指引中,美联储强调要将长期利率水平与就业最大化的评估和平均通胀区间挂钩,并持续当前的资产购买规模直至“通胀目标和充分就业取得实质性进展”。平均通胀区间为美联储八月货币政策框架评估中引入的概念,在平均通胀区间中,美联储将容忍通胀水平超过2% .

欧洲央行最新的前瞻指引表示,将把利率水平维持在当前或更低水平直至通胀目标清晰可见。在欧央行关注的关键利率抬升前,只要必须将持续开展常规资产购买计划,紧急抗疫购债计划在疫情危机结束前也将持续到至少2022年3月。

日本央行前瞻指引强调将继续实施当前的货币政策框架直至通胀目标达到2%且稳定在该水平之上。

英国央行则表示除非有清晰地证据显示闲置产能得以消除或通胀目标稳定在2%之上,否则不会采取紧缩货币政策。

政策影响

央行资产负债表将持续扩张,全球流动性会持续宽松。

资产购买规模的目标设定上,四大央行包括三种模式,第一种模式中为设置月度规模购买目标,如美国央行、欧洲央行的常规资产购买;第二种模式是设置总的规模上限,如欧洲的紧急抗疫购债计划、日本对国债外的其他资产购买计划以及英国央行购债计划;第三种模式为不设上限,如日本央行购买国债。四大央行在大规模、甚至不设限额购买资产的背景下,截止11月末,美、欧、日央行年内资产规模相较年初分别增长了76%、49%、24%。

以上三种模式中,除欧洲央行的每月1200亿临时购债计划将于年底结束、日本央行对企业债与商业票据的持续购买计划目前拟于2021年9月终止外,央行的其他购债操作无论是根据现有计划还是按照前瞻指引中的条件设定仍将持续一段时间,其资产负债表的扩张短期内难以见到边际收缩,全球金融市场的流动性仍将继续保持宽松的格局。

利率将在低位维持更长时间,乃至更低。

各央行在前瞻指引中均将未来利率与通胀水平挂钩。当前,欧洲、日本的物价处于负增长区间,英美情况稍好于前者,但在经济仍处于恢复阶段的情况下,通胀目标并非短期可实现,各央行2020年12月对明、后两年通胀水平的预测也均未超过2%。此外,美联储在利率水平的考虑上纳入了就业最大化的因素,其中涉及更多主观判断;英国央行甚至在议息会议中提出了将评估下调利率至0以下的可行性。央行收紧货币政策的主观意愿偏低,政策利率水平预见将在较长时间处于低位。如经济复苏状况好于预期带动市场长端利率走高,央行仍可重拾收益率曲线控制工具将其保持在合意水平。

信用状况将出现边际趋紧,个别企业的信用恶化可能外溢。

为保障经济主体的存续以避免经济复苏后的供给缺口与劳动力永久性退出,各国央行均采取了一系列可直达实体经济中企业和居民的信贷宽松政策。各央行信贷宽松政策的实施时限有所差异。美联储政策将于年内终止,英国央行的小企业定期融资计划将执行到明年一季度,欧洲央行与日本央行的信贷扶持政策尚无截止时间安排。不同的信用政策反映了各央行对复工背景下企业再生能力的判断,在各国已开始进入疫苗注射的背景下,疫情控制与经济恢复趋向于积极,信用的逐步边际收紧已然可期。个别基本面偏弱、财务质量欠佳的企业信用状况恶化将产生外溢效应,但扩散范围较为有限。

汇率因素可能纳入各国央行的货币政策考量。

各央行均采取宽松货币政策的背景下,汇率取决于宽松的程度与疫情和经济恢复的发展状况。在美联储扩表幅度更大、疫情控制相对其他国家或区域不力的情况下,美元大幅走弱,欧元区、日本的更难达成通胀目标。欧洲与日本央行已经关注到汇率变化对其通胀目标控制的不利影响,如未来将汇率调控纳入其政策目标考虑因素,则汇率走势将增加不确定因素。

(作者系维世资管宏观研究员。本文仅代表作者观点。)

请打开财富Plus APP