小鱼吞大虾:施乐大胆收购惠普的内幕

Shawn Tully

2020-04-27

两家20世纪的科技巨头正在展开一场敌意收购大战,价值2000亿美元的印刷业很可能迎来巨变。

文本设置

文本设置

Plus(0条)

Plus(0条)

约翰·维森丁说话的口气越来越不耐烦,似乎有十足的把握断定,他的对手错得无以复加。“他们想用毒丸计划来阻止我们,这等于对他们自己的投资者说,你们还不够聪明,无法做出自己的决定。”他怒气冲冲地说。“这真让我气不打一处来。”(注:毒丸计划指当公司认为遇到恶意收购,尤其是当收购方占有的股份已经达到10-20%时,公司为了保住自己的控股权,就会大量低价增发新股,让收购方手中的股票占比下降,也就是摊薄股权,同时也增大了收购成本。)

这里的“他们”指的是惠普公司。作为老牌打印机制造商施乐控股的首席执行官,维森丁正在慷慨陈词,解释他为何要启动一场近年来最大胆的收购行动。去年11月,施乐出价350亿美元收购惠普,意欲上演“小鱼吞大虾”的戏码。如今,随着一场扣人心弦的代理权争夺战一触即发,惠普的反击让这位收购设计师异常恼火。

现年57岁的维森丁出生于加拿大一个蓝领家庭,说话直来直去,从不虚张声势。他是“技术男”出身,在私募股权领域有过几年辉煌的经历,还曾在老惠普做过一段时间的执行副总裁。但谈及自己的收购计划时,他顿时神采飞扬。“印刷行业早就该整合了。”在施乐公司位于康涅狄格州,看上去毫无特色的玻璃立方体总部大楼接受采访时,维森丁这样说道。“在削减成本、投资未来方面,这个行业还有巨大的潜力可挖。”而惠普正在着手展开大规模股票回购,试图以此挫败施乐的收购企图。“这算哪门子投资未来?”他说。

假如施乐在30年前向惠普发出收购要约,那很可能会成为头条新闻。但今时不同往日,这两家老龄化巨头早已不再是媒体关注的焦点。尽管如此,他们仍然在经营利润丰厚的印刷业务,其现金流足支撑维森丁设想的那种变革。

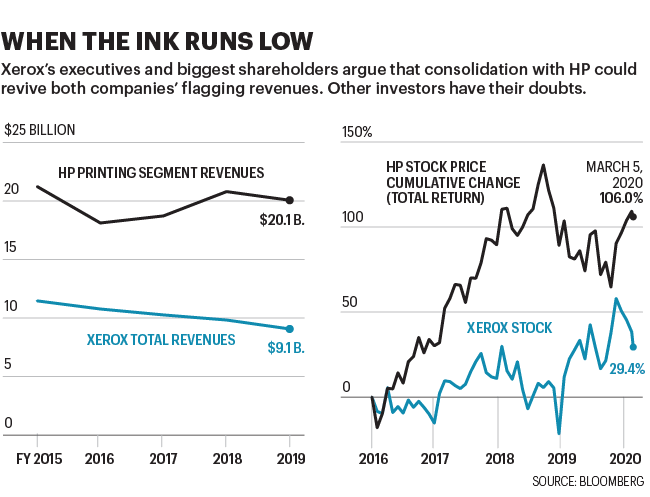

这笔交易最具胆略之处在于,数十年来,还没有一家像施乐这种规模的公司,成功收购一个远比它大得多的竞争对手。2019年,施乐录得销售额91亿美元,还不到惠普最近一个财年588亿美元销售额的六分之一。

当然,一个人的胆略,在另一个人看来可能是疯狂之举。为了给这笔合并交易融资,施乐将承担高达240亿美元的新债务。美敦力公司前首席执行官、哈佛商学院教授比尔·乔治表示:“这样做毫无意义,因为所有这些负债将使得合并后的公司面临巨大风险。”反对合并的惠普管理层声称,如此高的杠杆率将危及两家公司的生存大计。首席财务官史蒂夫·菲尔德明确指出:“无法想象一家背负巨额债务的公司如何度过经济周期。”尽管维森丁宣称合并后的公司每年可以节省20亿美元开支,但菲尔德认为这项计划是“无法实现的”。

施乐现在的出价为每股24美元,较惠普3月中旬的股价溢价约20%。拟定在5月召开的惠普年度股东大会,将对此进行投票表决。有着“华尔街狼王”之称的激进投资者卡尔·伊坎一直在幕后推动这笔合并交易。他是施乐最大的投资者,持有其11%的股份,价值约7.5亿美元;他还拥有惠普4.4%的股份,价值约13亿美元。伊坎在2018年发起一场运动,竭力阻止日本富士胶片控股株式会社收购施乐。之后,他支持一个由维森丁领衔的新管理团队接掌施乐;同年5月,维森丁出任首席执行官一职。伊坎声称,合并交易有望给双方带来巨大回报。“我想持有合并后公司的股票。”他告诉《财富》杂志。“维森丁是个硬汉,由他执掌新公司再合适不过。”

如果施乐赢得代理权争夺战,惠普的新董事会很可能批准这笔交易。但惠普也许会说服其股东拒绝施乐,甚至有可能对施乐展开反收购,而这也是包括卡尔·伊坎在内的一些投资者提出的交易选项之一。无论结果如何,维森丁发起的收购战必将撼动这片犹如一潭死水的科技世界。毕竟,他所奉行的整合战略,已经让汽车和航空等成熟行业重现活力。

收购带来巨额回报

打印机也许不起眼,但请不要忘记,这是一个年产值高达2060亿美元的行业。诚然,随着客户纷纷转向数字文档,打印机制造业的营收持续衰减。尽管如此,这些四四方方的设备仍然在带来滚滚现金流,因为客户多年来一直在花钱购买纸张、维护服务和昂贵的墨盒。

这个行业由12家公司主宰,其中包括惠普、施乐和8家日本企业。合并有望实现双赢:倘如此,两家公司就可以放手实施一系列削减成本举措,比如裁员、降低外包零部件和服务的采购价格,等等。然后,他们将有更多的资金投资于快速增长的领域,尤其是3D打印和定制数字打印业务。

一旦奏效,这项策略很可能给投资者带来巨额回报。要知道,惠普和施乐的股价目前真是便宜到家了,分别是自由现金流的7.5倍和5.4倍,这说明投资者并不看好其盈利前景。相比之下,标准普尔500指数的平均市盈率为19倍,业绩增长将助推两家公司的股价弥合这一差距。

惠普和施乐合并交易的支持者指出,双方专注于不同的市场。价值201亿美元的惠普印刷业务主打台式打印机,也就是所谓的A4机型;施乐主要依赖A3业务,即企业使用的大型多用途打印机。大多数情况下,施乐都是根据租赁合同,为客户提供设备供应和维护服务。

去年,施乐和惠普分别创造了13亿美元和近40亿美元的自由现金流。维森丁宣称,如果施乐和惠普完成合并,他每年可节省20亿美元开支,利润率和投资机会也会随之改观。入主施乐后,维森丁已经证明自己是一位削减成本的高手。2019年,他大刀阔斧地削减了诸如信息技术管理、薪资和医疗理赔管理等外包业务的成本,推动施乐年度总开支下降近10%。现在的问题是,惠普的投资者是否乐见他拿着这样一把大剪刀,进入他们的公司。

惠普展开反收购?

为了吸引投资者,惠普正在采取“现金为王”的策略。2月24日,该公司公布了一项三年回购150亿美元股票的计划,并承诺向股东返还100%的自由现金流。惠普的首席执行官恩里克·洛雷斯告诉《财富》杂志,维森丁的出价既低估了惠普的价值,也会使其杠杆率过高。他表示,惠普对收购持开放态度,但即使没有收购,惠普也可以扩大销售额和利润,其方法就是将产品组合转移到增长更快的业务线——没错,其中包括3D和数字印刷。

尽管华尔街分析师对这一说法持怀疑态度,但惠普的反攻赢得了一些人的支持。一位机构股东表示:“现金回报计划或许使得惠普从弱势一方转为微弱优势。”这位投资者认为,施乐可以将每股报价提高2到3美元,以重新获得优势。但这就意味着承担更多的债务,而这是一项非常危险的提议。

如果施乐在投票日期临近之际,越看越像是这场并购战的赢家,惠普就有可能对其展开反收购。事实上,在2月27日提交的一份委托书中,惠普详细陈述了双方就这一问题进行的谈判。根据这份文件,伊坎和维森丁提议以每股45美元左右的价格将施乐卖给惠普——这大大高于施乐3月每股32美元的交易价格。但即使以如此高的溢价收购施乐,坐拥庞大收入流的惠普也是负担得起的。

如果惠普成为买家,董事会的运作肯定会出现一些有趣的变化。首先,惠普需要让机构投资者相信,它的出价并不算离谱,以免他们倒戈支持施乐。此外,它很可能向施乐管理层提出一套善意合并方案,尽管惠普方面一直对该管理团队嗤之以鼻,说他们很不负责。就2020年而言,惠普已经无法通过敌意收购,赶在施乐股东年会召开之际改组其董事会。作为施乐方面的律师,King & Spalding律师事务所的吉姆·沃拉利认为,这种情形对他的客户有利。

对股东来说,最好的长期结果可能是惠普收购施乐。合并后公司所背负的债务会少得多,可能还不到100亿美元的净现金持有量。如此一来,新公司就会有更多的现金用于研发和收购,哪怕它需要服务更多的客户。在一些股东看来,问题在于:如果惠普是买家,维森丁和他那套“不要照搬,让我们重新创造”的思维模式,或许就不得不靠边站了。而整合的好处可能意味着,收购施乐总比不收购好。

达尔文·迪森知道他在为谁鼓劲。2010年,这位80岁高龄的得州人将一家外包服务公司出售给了施乐,目前仍持有施乐4%的股份。当年正是迪森与84岁的伊坎联手扼杀了富士的收购企图。迪森说,他很高兴“在这辈子参加的最后一场牛仔竞技会上,我有机会为小牛仔拿下大牛仔而战,即使成功的几率渺茫。但要知道,我现在骑的是公牛!”如果施乐果真像传说中那头闯进瓷器店,打碎盘子的公牛一样,让死气沉沉的印刷业再起波澜,这两位八旬老人就不会是唯一的获利者。(财富中文网)

本文另一版本登载于《财富》杂志2020年4月刊。

译者:任文科

约翰·维森丁说话的口气越来越不耐烦,似乎有十足的把握断定,他的对手错得无以复加。“他们想用毒丸计划来阻止我们,这等于对他们自己的投资者说,你们还不够聪明,无法做出自己的决定。”他怒气冲冲地说。“这真让我气不打一处来。”(注:毒丸计划指当公司认为遇到恶意收购,尤其是当收购方占有的股份已经达到10-20%时,公司为了保住自己的控股权,就会大量低价增发新股,让收购方手中的股票占比下降,也就是摊薄股权,同时也增大了收购成本。)

这里的“他们”指的是惠普公司。作为老牌打印机制造商施乐控股的首席执行官,维森丁正在慷慨陈词,解释他为何要启动一场近年来最大胆的收购行动。去年11月,施乐出价350亿美元收购惠普,意欲上演“小鱼吞大虾”的戏码。如今,随着一场扣人心弦的代理权争夺战一触即发,惠普的反击让这位收购设计师异常恼火。

现年57岁的维森丁出生于加拿大一个蓝领家庭,说话直来直去,从不虚张声势。他是“技术男”出身,在私募股权领域有过几年辉煌的经历,还曾在老惠普做过一段时间的执行副总裁。但谈及自己的收购计划时,他顿时神采飞扬。“印刷行业早就该整合了。”在施乐公司位于康涅狄格州,看上去毫无特色的玻璃立方体总部大楼接受采访时,维森丁这样说道。“在削减成本、投资未来方面,这个行业还有巨大的潜力可挖。”而惠普正在着手展开大规模股票回购,试图以此挫败施乐的收购企图。“这算哪门子投资未来?”他说。

假如施乐在30年前向惠普发出收购要约,那很可能会成为头条新闻。但今时不同往日,这两家老龄化巨头早已不再是媒体关注的焦点。尽管如此,他们仍然在经营利润丰厚的印刷业务,其现金流足支撑维森丁设想的那种变革。

这笔交易最具胆略之处在于,数十年来,还没有一家像施乐这种规模的公司,成功收购一个远比它大得多的竞争对手。2019年,施乐录得销售额91亿美元,还不到惠普最近一个财年588亿美元销售额的六分之一。

当然,一个人的胆略,在另一个人看来可能是疯狂之举。为了给这笔合并交易融资,施乐将承担高达240亿美元的新债务。美敦力公司前首席执行官、哈佛商学院教授比尔·乔治表示:“这样做毫无意义,因为所有这些负债将使得合并后的公司面临巨大风险。”反对合并的惠普管理层声称,如此高的杠杆率将危及两家公司的生存大计。首席财务官史蒂夫·菲尔德明确指出:“无法想象一家背负巨额债务的公司如何度过经济周期。”尽管维森丁宣称合并后的公司每年可以节省20亿美元开支,但菲尔德认为这项计划是“无法实现的”。

施乐现在的出价为每股24美元,较惠普3月中旬的股价溢价约20%。拟定在5月召开的惠普年度股东大会,将对此进行投票表决。有着“华尔街狼王”之称的激进投资者卡尔·伊坎一直在幕后推动这笔合并交易。他是施乐最大的投资者,持有其11%的股份,价值约7.5亿美元;他还拥有惠普4.4%的股份,价值约13亿美元。伊坎在2018年发起一场运动,竭力阻止日本富士胶片控股株式会社收购施乐。之后,他支持一个由维森丁领衔的新管理团队接掌施乐;同年5月,维森丁出任首席执行官一职。伊坎声称,合并交易有望给双方带来巨大回报。“我想持有合并后公司的股票。”他告诉《财富》杂志。“维森丁是个硬汉,由他执掌新公司再合适不过。”

如果施乐赢得代理权争夺战,惠普的新董事会很可能批准这笔交易。但惠普也许会说服其股东拒绝施乐,甚至有可能对施乐展开反收购,而这也是包括卡尔·伊坎在内的一些投资者提出的交易选项之一。无论结果如何,维森丁发起的收购战必将撼动这片犹如一潭死水的科技世界。毕竟,他所奉行的整合战略,已经让汽车和航空等成熟行业重现活力。

收购带来巨额回报

打印机也许不起眼,但请不要忘记,这是一个年产值高达2060亿美元的行业。诚然,随着客户纷纷转向数字文档,打印机制造业的营收持续衰减。尽管如此,这些四四方方的设备仍然在带来滚滚现金流,因为客户多年来一直在花钱购买纸张、维护服务和昂贵的墨盒。

这个行业由12家公司主宰,其中包括惠普、施乐和8家日本企业。合并有望实现双赢:倘如此,两家公司就可以放手实施一系列削减成本举措,比如裁员、降低外包零部件和服务的采购价格,等等。然后,他们将有更多的资金投资于快速增长的领域,尤其是3D打印和定制数字打印业务。

一旦奏效,这项策略很可能给投资者带来巨额回报。要知道,惠普和施乐的股价目前真是便宜到家了,分别是自由现金流的7.5倍和5.4倍,这说明投资者并不看好其盈利前景。相比之下,标准普尔500指数的平均市盈率为19倍,业绩增长将助推两家公司的股价弥合这一差距。

惠普和施乐合并交易的支持者指出,双方专注于不同的市场。价值201亿美元的惠普印刷业务主打台式打印机,也就是所谓的A4机型;施乐主要依赖A3业务,即企业使用的大型多用途打印机。大多数情况下,施乐都是根据租赁合同,为客户提供设备供应和维护服务。

去年,施乐和惠普分别创造了13亿美元和近40亿美元的自由现金流。维森丁宣称,如果施乐和惠普完成合并,他每年可节省20亿美元开支,利润率和投资机会也会随之改观。入主施乐后,维森丁已经证明自己是一位削减成本的高手。2019年,他大刀阔斧地削减了诸如信息技术管理、薪资和医疗理赔管理等外包业务的成本,推动施乐年度总开支下降近10%。现在的问题是,惠普的投资者是否乐见他拿着这样一把大剪刀,进入他们的公司。

惠普展开反收购?

为了吸引投资者,惠普正在采取“现金为王”的策略。2月24日,该公司公布了一项三年回购150亿美元股票的计划,并承诺向股东返还100%的自由现金流。惠普的首席执行官恩里克·洛雷斯告诉《财富》杂志,维森丁的出价既低估了惠普的价值,也会使其杠杆率过高。他表示,惠普对收购持开放态度,但即使没有收购,惠普也可以扩大销售额和利润,其方法就是将产品组合转移到增长更快的业务线——没错,其中包括3D和数字印刷。

尽管华尔街分析师对这一说法持怀疑态度,但惠普的反攻赢得了一些人的支持。一位机构股东表示:“现金回报计划或许使得惠普从弱势一方转为微弱优势。”这位投资者认为,施乐可以将每股报价提高2到3美元,以重新获得优势。但这就意味着承担更多的债务,而这是一项非常危险的提议。

如果施乐在投票日期临近之际,越看越像是这场并购战的赢家,惠普就有可能对其展开反收购。事实上,在2月27日提交的一份委托书中,惠普详细陈述了双方就这一问题进行的谈判。根据这份文件,伊坎和维森丁提议以每股45美元左右的价格将施乐卖给惠普——这大大高于施乐3月每股32美元的交易价格。但即使以如此高的溢价收购施乐,坐拥庞大收入流的惠普也是负担得起的。

如果惠普成为买家,董事会的运作肯定会出现一些有趣的变化。首先,惠普需要让机构投资者相信,它的出价并不算离谱,以免他们倒戈支持施乐。此外,它很可能向施乐管理层提出一套善意合并方案,尽管惠普方面一直对该管理团队嗤之以鼻,说他们很不负责。就2020年而言,惠普已经无法通过敌意收购,赶在施乐股东年会召开之际改组其董事会。作为施乐方面的律师,King & Spalding律师事务所的吉姆·沃拉利认为,这种情形对他的客户有利。

对股东来说,最好的长期结果可能是惠普收购施乐。合并后公司所背负的债务会少得多,可能还不到100亿美元的净现金持有量。如此一来,新公司就会有更多的现金用于研发和收购,哪怕它需要服务更多的客户。在一些股东看来,问题在于:如果惠普是买家,维森丁和他那套“不要照搬,让我们重新创造”的思维模式,或许就不得不靠边站了。而整合的好处可能意味着,收购施乐总比不收购好。

达尔文·迪森知道他在为谁鼓劲。2010年,这位80岁高龄的得州人将一家外包服务公司出售给了施乐,目前仍持有施乐4%的股份。当年正是迪森与84岁的伊坎联手扼杀了富士的收购企图。迪森说,他很高兴“在这辈子参加的最后一场牛仔竞技会上,我有机会为小牛仔拿下大牛仔而战,即使成功的几率渺茫。但要知道,我现在骑的是公牛!”如果施乐果真像传说中那头闯进瓷器店,打碎盘子的公牛一样,让死气沉沉的印刷业再起波澜,这两位八旬老人就不会是唯一的获利者。(财富中文网)

本文另一版本登载于《财富》杂志2020年4月刊。

译者:任文科

John Visentin is speaking with the simmering impatience of someone who’s 100% sure his opponents are 100% wrong. “They want to block us with a poison pill, telling their investors they aren’t bright enough to make up their own minds,” he fumes. “That really annoys me!”

The “they” here is HP Inc. And Visentin, CEO of venerable printer-maker Xerox Holdings, is building a case for one of the most audacious takeover quests in recent memory. In November, Xerox made a guppy-devours-the-whale bid to buy HP, an offer now set at $35 billion. Today, with a cliffhanger proxy battle looming, HP’s countermoves are irking the takeover architect.

Visentin, a plainspoken 57-year-old from a blue-collar Canadian family, is the antithesis of a swashbuckler. He’s a career tech guy whose résumé includes a few stellar years in private equity and a stint as an executive vice president at the old Hewlett-Packard. But he’s capable of waxing passionate about his plans. “Printing is long overdue for consolidation,” he says, during an interview at Xerox’s anonymous glass-cube headquarters in Connecticut. “The potential for cutting costs, for investing for the future, is tremendous.” HP, he says, is thwarting Xerox by promising huge share buybacks: “How is that investing for the future?”

Thirty years ago, a Xerox-HP takeover battle might have dominated the headlines. Today, these aging giants operate far from the spotlight. But they still run richly profitable printing businesses, generating cash that could finance the kinds of transformation that Visentin envisions. What makes his bid particularly bold is that it has been decades since a company Xerox’s size has succeeded in buying a rival that’s so much bigger. In 2019, Xerox posted sales of $9.1 billion—less than one-sixth of the $58.8 billion HP tallied in its most recent fiscal year.

One person’s “bold,” of course, is another person’s crazy. To finance the merger, Xerox would take on $24 billion in new debt. “It makes no sense because all that debt would make the combined company much riskier,” says Bill George, former CEO of Medtronic and a professor at Harvard Business School. HP brass, who oppose the merger, argue that the leverage would threaten the companies’ survival. “You can’t work through economic cycles with that level of debt,” says CFO Steve Fieler, who calls Visentin’s $2 billion in planned annual savings “unachievable.”

Xerox’s offer—now $24 a share, a premium of about 20% over HP’s mid-March stock price—will face a vote at HP’s annual shareholder meeting, expected in May. Rooting for a deal is activist titan Carl Icahn. He’s Xerox’s largest investor, with an 11% stake, worth about $750 million; he also owns 4.4% of HP, worth some $1.3 billion. Icahn led a campaign in 2018 that blocked Japan’s Fujifilm Holdings from purchasing Xerox. He then backed a new management team headed by Visentin, who became Xerox CEO that May. Icahn claims that a combination promises huge gains for both sides. “I want to own the stock of the merged companies,” he tells Fortune, “and Visentin is a tough guy and the right guy to run it.”

If Xerox wins the proxy battle, a new HP board will likely approve the deal. But HP may persuade its shareholders to rebuff Xerox, or even turn around and buy Xerox—a deal proposed by, among others, Carl Icahn. Whatever the outcome, Visentin’s bid could shake up a backwater of the tech world by highlighting a strategy that has revived mature industries from autos to airlines: consolidation.

PRINTERS MAY BE unglamorous, but they’re also a $206-billion-a-year industry. Though revenues are shrinking as clients turn to digital documents, those boxy appliances produce enormous cash flow, as customers keep paying for years for paper, maintenance, and pricey toner cartridges.

The field encompasses 12 major players, including HP, Xerox, and eight Japanese companies. Mergers could offer this gaggle some advantages: Combined, companies could slash costs by reducing headcount and winning lower prices on outsourced parts and services. They would then have more cash to invest in faster-growing arenas, including 3D printing and customized digital printing.

If such a strategy succeeded, it could pay off disproportionately for investors. HP and Xerox trade at a dirt-cheap 7.5 and 5.4 times free cash flow, respectively, reflecting investors’ belief that they’ll keep shrinking. The average multiple for the S&P 500, by contrast, is 19, and a growth surge could help their shares close that gap.

Boosters of an HP-Xerox merger point out that each focuses on different parts of the market. HP’s $20.1 billion printing business specializes in desktop printers, a category called A4s. Xerox relies mostly on A3s, the huge multipurpose models used by businesses. In most cases, it leases them on contracts through which it provides supplies and maintenance.

Last year, Xerox produced free cash flow of $1.3 billion and HP of almost $4 billion. Visentin argues that he can produce $2 billion in new yearly savings—and the healthier margins and investment opportunities that come with them—by combining Xerox and HP. At Xerox, Visentin has delivered on the cost cutting: The company has sharply reduced what it spends on outsourcing such functions as IT management and payroll and medical claims management, lowering total expenses by almost 10% in 2019. The question now is whether HP’s investors will let him take his shears to their company.

TO WOO INVESTORS, HP is taking a cash-is-king approach. On Feb. 24 it unveiled a plan to buy back $15 billion in stock over three years and pledged to return 100% of free cash flow to shareholders. CEO Enrique Lores tells Fortune that Visentin’s bid both undervalues HP and would leave it overleveraged. HP is open to acquisitions, he says, but can expand sales and profits without them, by shifting the product mix to faster-growing business lines—including, yes, 3D and digital printing.

While Wall Street analysts are skeptical of that claim, HP’s countermoves have won some converts. “The cash return program probably moved HP from a disadvantage to a slight advantage,” one institutional shareholder says. This investor believes Xerox could regain its edge by raising its offer price by $2 to $3 a share. But that could mean taking on even more debt, a precarious proposition.

If Xerox looks like the winner as the vote approaches, it’s possible HP will bid for Xerox. Indeed, in a Feb. 27 proxy filing, HP gave a detailed narrative of negotiations on just that topic. According to the filing, Icahn and Visentin proposed selling Xerox to HP at around $45 a share—a huge premium over Xerox’s early March price of $32. But even at that price, it’s a move that HP, with its much larger revenue stream, could afford.

If HP becomes the buyer, the boardroom maneuvering will undergo some fascinating twists. HP would need to convince institutional investors that it isn’t overpaying, lest they flip their support to Xerox. It would also likely need to propose a friendly merger to the same Xerox management that it has been trashing as irresponsible. The deadline for HP to unseat Xerox’s board in a hostile takeover at its annual meeting has passed for 2020, a scenario that Jim Woolery of King & Spalding, Xerox’s lawyer, says gives his client an advantage.

The best long-term outcome for shareholders may involve HP buying Xerox. The combined company would carry much less debt, probably less than $10 billion net of cash holdings, leaving more cash to invest in R&D and acquisitions, even as it reaches more customers. The problem, in some shareholders’ eyes: If HP is the buyer, Visentin and his “Let’s not copy, let’s reinvent” mindset might be sidelined. And the benefits of consolidation may mean that a Xerox acquisition is better than none.

Darwin Deason knows who he’s cheering for. The 80-year-old Texan sold an outsourcing services company to Xerox in 2010 and still owns 4% of its stock; it was Deason who teamed with Icahn, 84, to block the Fuji takeover. Deason says he’s amused to be “at my last rodeo, fighting for the little guy to buy the big guy, when it almost always goes the other way around. But here I am riding the bull!” If that bull breaks some dishes in the sleepy china shop of the printer industry, the two octogenarians won’t be the only ones who profit.

A version of this article appears in the April 2020 issue of Fortune.

请打开财富Plus APP