《财富》美国500强公司业绩爆表,经济就一定好么?

从许多方面来看——包括《财富》美国 500 强创纪录的利润收入——大企业从未如此强大过。不过,对于衰退的担忧正在滋生。本文探讨的是如何未雨绸缪。

插图来源:SELMAN DESIGN

这个世界——我指的是商界——在2021年的年底出了什么问题?

显然,主管调节商情的一些喜怒无常的大佬们在第二天一早醒来时,着实还带着昨夜豪饮的宿醉。放假后上班的第一天——也就是今年的1月3日,标准普尔500指数(S&P 500)在收盘时创了历史新高——随后就进入了连连下滑的通道。四天之后,利率猛升到自新冠肺炎疫情爆发前以来的最高水平。再接下来的三天后,美国劳工统计局(Bureau of Labor Statistics)报告说,通胀指数突破了7%,是自1982年以来的首次。到了1月中旬,新冠病毒的奥密克戎变种导致美国日均确诊病例数量高居不下,突破历史纪录,超过了80万例。

这还仅仅是1月。从那以后,俄罗斯和乌克兰发生军事冲突;供应链至今没有修复,而专家们曾经一致认为到现在本该恢复了;前所未有的美国劳动力短缺问题继续困扰着雇主们;而对于衰退将临的预期则与日俱增。

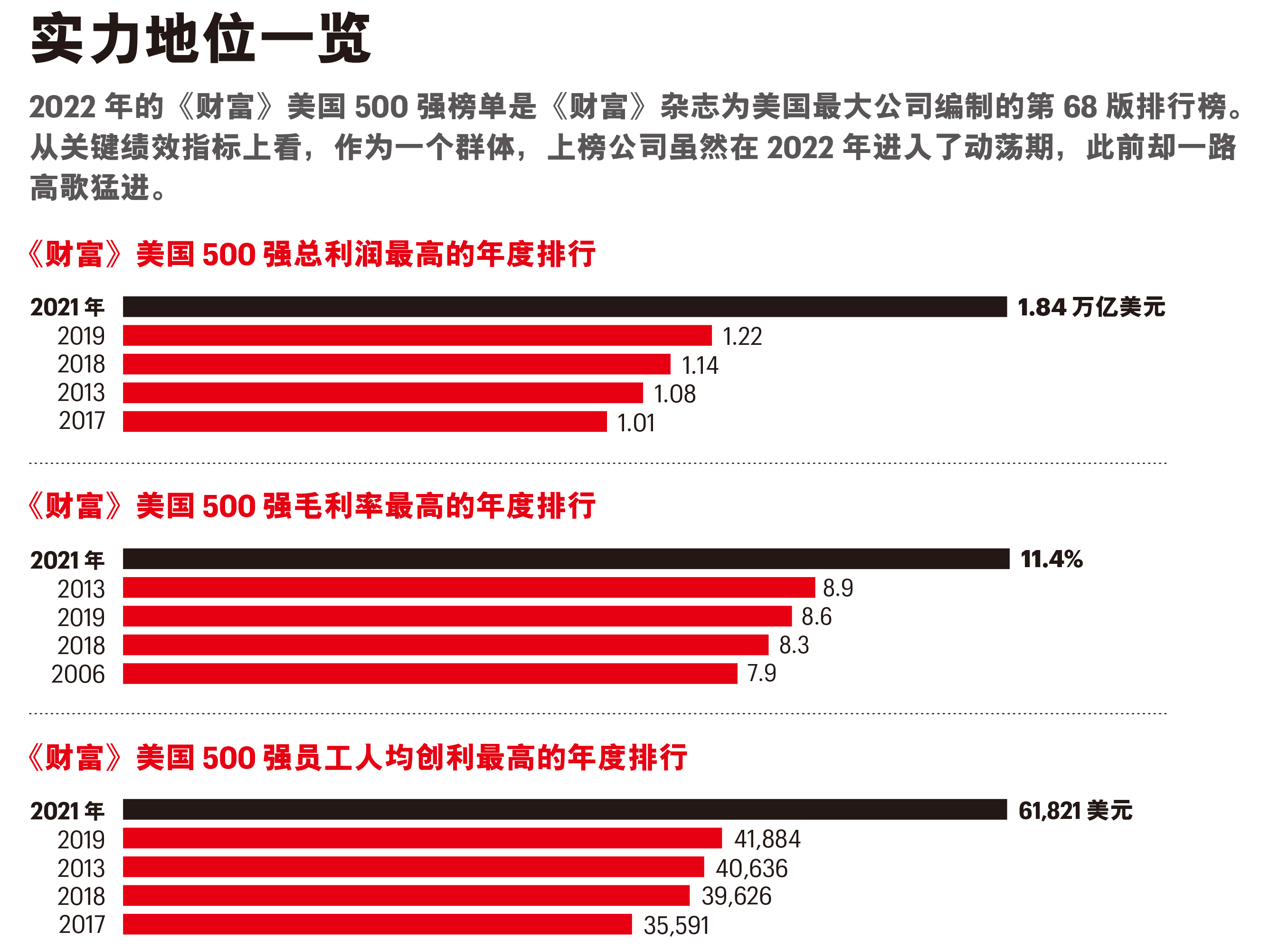

很高兴与诸位分享几个好消息。今年5月公布的是《财富》美国500强的第68版榜单,它是《财富》杂志按照营业收入排序的美国最大公司清单。可以这样说,从整体上看,身处眼下这个悲惨时期的这500家大公司,竟然遇到了我们在编制该排行榜近70个年头期间所见的几近最佳的外部条件。几大关键数据——毛利率、净资产收益率、员工人均创收、员工人均创利、总资产,等等,都高于——有时远远高于——以往任何时期的水平。

这一出色的经济业绩并不仅仅代表2020年之后的反弹,那一年毋庸置疑受到了这场新冠肺炎疫情的冲击。按照严格的财务标准,2020年并不是那么的糟糕;例如,2002年、2003年和2009年的利润下跌幅度远远超过2020年,在下一年接踵而来的反弹幅度也远远大于2021年——然而,那些年的整体业绩却比不上2021年。此外,一项衡量财经实力的主要数据——权益资本,眼下达到了前所未有的高位。另一个衡量实力的数据——负债占总资产百分比(即更为人所知的杠杆率),则安全地远远低于28年来的平均水平,也就是在28年前,我们开始采用现行的方法编制《财富》美国500强榜单。

总体上看,《财富》美国500强的财务状况良好,斗志昂扬,准备随时接受似乎会使商业每况愈下的严峻挑战。在哀鸿遍地的经济领域,这可是令人鼓舞的消息啊——但且慢,事情不仅如此。

伴随动荡而来的一个经常被人忽视的好处是,动荡也会带来机遇,而且不仅仅是那种老生常谈的“每个问题都是机遇”。动荡年代是指产业内竞争秩序变化最大的时期。此话有理。如果形势一片大好、几乎人人事业顺利,落后者就很难超越领先者,领先者也很难显著扩大领先优势。可是,时乖运蹇造成的业绩差距就不会像好形势下那样相差无几了。这不仅仅是理论问题。麦肯锡公司(McKinsey)的调研表明,遇上时运艰难,业内领先者和落后者之间最有可能换位。

当下的经济因素组合十分有利于产生大赢家和大输家,因为形势如此矛盾丛生、令人费解。这一谜团部分地反映出,刚过去的几年与绝然不同的当下局势之间突然失谐。随着加密货币交易兴隆,加密货币交易平台Coinbase凭借其在2021年的不俗业绩在今年首次跻身《财富》美国500强行列,就可见一斑。但是,该公司股价最近的下跌势头之猛甚至超过了比特币(Bitcoin);截至今年5月末,Coinbase的市值在2022年流失了73%。第一季度收益披露期间,77%的标准普尔500指数的上市公司通报利润好于预期,而标准普尔500指数却在稳步下降。

更令人困惑的是,此时此地存在的种种矛盾现象。例如,经济在第一季度萎缩,失业率却接近新冠肺炎疫情爆发前的极低的3.5%水平。这种情况本不该发生。令事先做过应对“滞胀”场景演练的公司不知所措。滞涨是低增长、高通胀和高企不下而非持续低下的失业率三者共同作用的结果,那么,眼下情况如何?再有,如果股市下行,债市和黄金通常就会走高——但此刻并非如此。所有的数据都在下降。你如何做套期来应对?据密歇根大学(University of Michigan)通报,消费情绪下跌到11年来的最低点,而零售开支却在今年4月上涨了。换言之,该上涨是否就是通胀?鉴于企业经理们面对自相矛盾的信号大惑不解,我们可能进入了一个百年不遇的震荡期。

在这个独特的环境下,胜出的公司可能会在以下三方面表现突出:

它们会投资核心业务,削减其他成本。哈佛商学院(Harvard Business School)的尼汀·诺利亚(Nitin Nohria)和兰杰伊·古拉蒂(Ranjay Gulati)的研究结果表明,一味削减成本最快、最多的公司最无可能先于同行走出经济困顿。相反,胜出者削减的是运营成本,却会比竞争对手更多地增加研发、营销和战略并购方面的投资,以推动其核心业务的发展。

它们会比对手们更加善于管理现金和价格。在高通胀情况下,定价变得极其困难但极其重要。如今,“你的公司需要有一支专职的定价队伍”负责监控竞争对手的价格、投入的价格和消费者心理,咨询专家兼畅销书作者拉姆·查兰(Ram Charan)如是说。在所有公司都在拼命降低成本、加快资金回笼的情况下,训练有素的现金管理可能对公司生死攸关。这一点毫不夸张,也非易事,但很关键。

领先者将认定现实、带来希望。在前景不定的情况下,员工们急于知道公司的想法。最佳的领先者会直言相告。接下来,它们将现实状况置于更大的背景下,以此说明前所未遇的挑战均属正常现象且充满新意;公司能够从中学到东西,因而前景会更加光明。美国军队所做的调研表明,获取上述信息者的表现会远远超出一无所知者。

若是预期2022年会像2021年那样给《财富》美国500强带来丰厚回报,这虽然是愚蠢之举,却有可能更具启发性。大概率的情况是,我们将看到新的主角登场,也有销声匿迹者。最重要的是,我们将学会区别谁是强者,谁运气好,谁踟蹰不前,谁敢于抓住别人抓不住的机遇。

译者:王恩冕