这个行业增长飞速,中国公司却无比纠结

根据《IDC全球半年度公有云服务支出指南》的最新更新预测,2019年至2023年,全球公有云服务和基础设施支出将翻一番,五年复合增长率达到22.3%,增长至5,000亿美元。其中,SaaS(软件即服务)将是最大的云计算类别,在整个预测过程中占据了公有云支出的一半以上。

在这样的趋势中,并非所有的企业都在一飞冲天。一方面,美国的Salesforce、Twilio、Taleo、Workday、Box等标杆企业级SaaS公司已经成为业界明灯;另一方面,中国的企业级SaaS却无比纠结,可以说正走到了十字路口。

新大陆崛起

两类企业会走入企业级SaaS的模式:

一类是在盈利性上颇为纠结的B2B电商,在交易上加载了服务,走入了“交易+服务模式”,开始为需求企业提供整体解决方案。事实证明,无论是促进交易,还是提供服务,都离不开SaaS这个技术底层。对于这类商业模式我们暂且不在本文中进行分析。

另一类是因为寻找到了企业的某些需求而形成的“独立服务模式”,也是我们本文要讨论的内容和关注的重点。这些需求包括企业经营管理过程中所需的团队沟通、研发、营销、销售、人力资源、财务、法务等,这是“切专业”。当然,除了基于专业的模式,也有基于行业提供上述综合解决方案的模式,这是“切行业”。原来,这些需求更多是通过企业内部信息系统的方式来解决的,商业模式是企业向软件公司购买软件。而这类模式更像是“ERP的云化”,通过推动企业上云,使其获得源源不绝的数据、算法、资源支持。

两类企业的发展逻辑不同:前者由于掌握了交易,被认为是平台,而后者则被认为是工具,也就是我们常说的“企业级SaaS”。

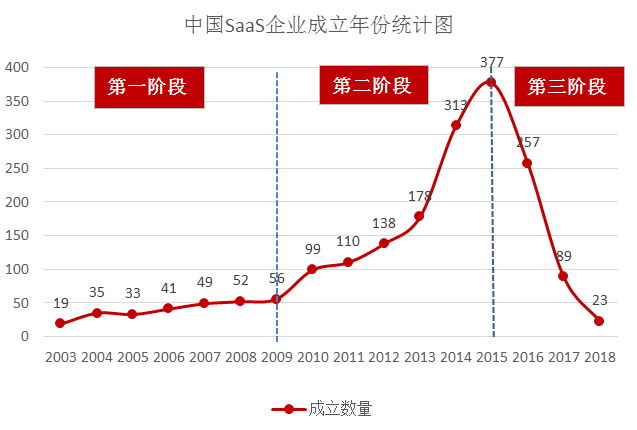

应该说,国内对于企业级SaaS这类商业模式的价值是持续深入的。不妨回顾一下SaaS企业的发展历程:第一阶段是2003年到2009年,从萌芽开始,但一直不温不火;第二阶是2010年到2015年,在2010年云计算概念被炒热后,迅速掀起了一轮的热潮,直至2015年,这种热潮达到顶峰,各个赛道都被迅速占位;第三阶段是2015年之后,各个赛道开始出现了头部企业,新兴冒出来的企业自然减少。

在这一过程中,资本市场也逐渐对SaaS投入了青睐。从2016年开始,中国企业级SaaS的融资笔数总体持续攀升,至2018年达到顶峰(有数据显示,2019年受经济寒冬影响,企业级SaaS融资笔数开始下降。)。按照融资笔数/SaaS企业总数的口径,这个数据总体来看也是持续上涨的。尤其是,2015年左右的SaaS热潮中成立的优秀企业,在随后成长迅速,大量获得融资。

做工具or做平台?

但尽管投资的笔数增加,但中国的SaaS企业一直面临估值不高的尴尬。

天壤之别的估值

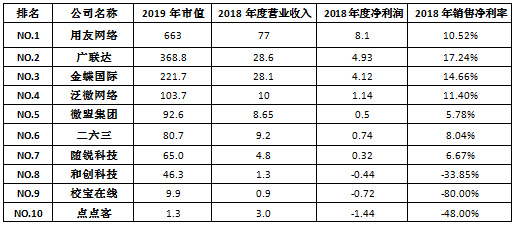

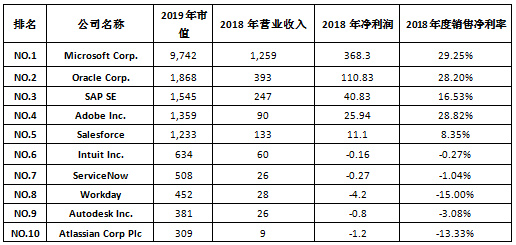

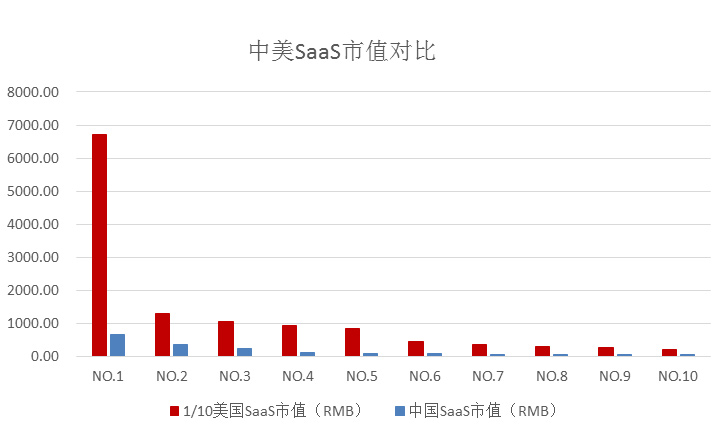

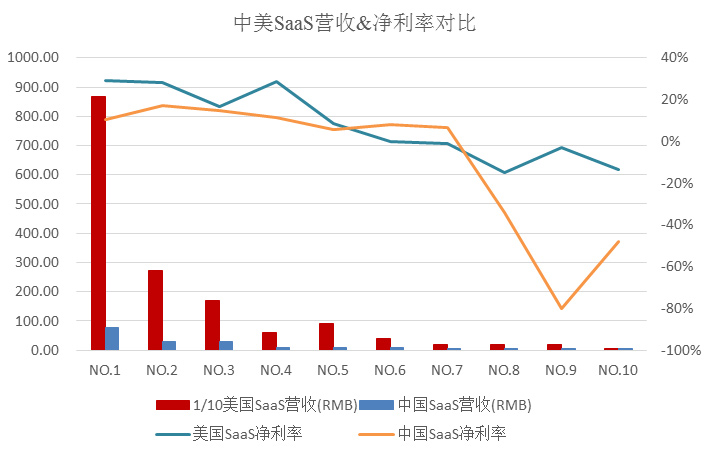

我们可以做一个简单的统计,中美估值排名前十的SaaS企业上市公司之间估值差异巨大。再把对比口径切换到同赛道的企业,以CRM赛道为例,截至2019年6月的统计数据显示,美国的Salesforce市值为1,233亿美元,而中国的和创科技市值为46.3亿元,Salesforce的市值几乎为和创科技的181倍。中国另一聚焦于CRM专业的公司纷享销客估值就更为寒酸,根据其公开的最新融资状况估计,估值仅为24亿元。

其实,估值背后也是对于经营状况的真实反映。

从营收规模上看,美国SaaS企业的营收远远超过中国SaaS企业,尽管这种营收差距还因为前者有其他云服务的支撑,但绝对能够说明美国SaaS企业发展成熟度要远高于中国SaaS企业。事实上,美国的SaaS企业从1999年兴起,发展到现在已经相当成熟。以微软和SAP为代表的巨头,在SaaS浪潮到来时,尽管反应较慢,但还是在2013-2014年期间集中精力完成了向SaaS的成功转型。而中国SaaS企业正处于探索与快速发展阶段,从体量上自然无法与美国SaaS企业匹敌。

从净利率上看,除了部分头部的明星企业外(微软、甲骨文、Adobe),中美SaaS企业之间的差距并不大,这体现了行业的一般规律。明星企业的出彩,还是在于其经营上的规模效应。而在前十中排名靠后的中国SaaS企业普遍存在比较严重的亏损,这更多是在发展初期需要在研发和销售上大量投入,这也是可以理解的。

估值背后的逻辑

其实,估值一方面反映了经营状况,另一方面更反映了资本市场对于公司前景的判断。总结起来,企业级SaaS在中国遭受冷遇,可能有如下几个原因:

一是商业生态的成熟程度不足。一个成熟的商业生态内一定有多物种,而每个物种之间的分工是很明确的。即便是做工具,只要能够把工具做到极致,也有巨大的成长空间。这也是国外SaaS企业估值极高的原因。但在中国却并非如此,大家并没有分工协作的意识,都喜欢一拥而上抢占最关键的“战略要地”。所以,几乎所有的企业级SaaS都希望把自己做成一个平台,希望能够拥有“基石交易”。

他们的考虑是,基石交易好比修好了一条路,而后的各种服务就是在这条路上跑车。正是基于这个原因,拥有基石交易的B2B电商似乎更有想象空间,一般拥有较高估值。反观企业级SaaS则遭受了资本市场的冷遇。资本的观点很简单,SaaS更像是一辆车,如果没有路,性能再好似乎不也可能跑出效果。但是,要打造平台可没有那么简单,不仅需要有好的工具做底层,还要有一系列的运营手段和重金投入,这不是所有SaaS企业都耗得起的。但SaaS企业们却有着无与伦比的执着,在中国,每个SaaS企业的老板都有个“平台梦”。

二是大量客户的管理基础太弱。换个角度看,如果某个中国SaaS企业愿意专心做工具,是否就能达到Salesforce的那种估值呢?其实可能性也不大。欧美市场上企业级SaaS的繁荣,更多是因为各种体量的企业在管理上都相对成熟,SaaS的赋能可以有效嵌入。而中国企业显然没有类似的管理基础,好多企业在管理上尚且没有从0到1,要用SaaS来让他们从1到n,企业根本没有做好这个准备。自然,要从为企业的深度赋能上收费也无从谈起。

企业级SaaS一般是通过免费开放“基础功能”和“有限使用人数”的方式来推广,企业的付费来自于“增加功能模块”和“增加使用人数”。但现状是,企业往往只需要免费的基础功能来实现管理上的从0到1,而且还经常是1个号100个人用。其实,这种现状都说明了这种管理在线的产品并不是企业现阶段的必须。

当然,我们认可中国SaaS的市场还处于启蒙阶段这个假设,那么,也许当前的低估值只是暂时的。

做专业or做行业?

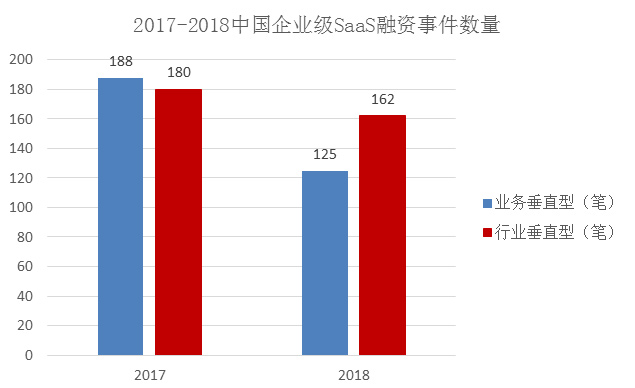

前面谈到SaaS企业的两类定位,一是切专业,二是切行业,企业的二选一几乎是必答题。最初,企业更习惯于从专业切入,期待将某个管理领域的工具做到极致。资本也认可这个逻辑,所以,业务(专业)垂直型项目融资在笔数上要多于行业垂直型项目。但在2018年,这个数据突然颠倒了过来,行业垂直性的SaaS企业开始得到更多的关注。

凤毛麟角的幸运儿

当然,从市场规模上看,专业垂直型SaaS仍然是更大的市场。2018年,中国行业垂直型SaaS市场规模达到103.3亿元,整体规模依然略小于专业垂直型SaaS的140.2亿元。其中,零售电商行业的SaaS市场规模最大,约占行业垂直型SaaS的26%。C端消费需求的变化,让新零售、智慧零售、无界零售等概念兴起,零售电商SaaS的年增长率达到惊人的66.2%。

但其实,企业并不简简单单需要一个个模块上的SaaS工具产品,即便这些工具能够满足基础的需求,也无法渗透到企业的业务流中,无法产生深度的粘性。况且,一个小小的人力资源管理领域都充斥着招聘、薪酬、社保、培训、人才测评等诸多类别的SaaS产品,一个企业要基本满足各类管理需求,难道要购入100多个SaaS产品?

企业真正需要的是基于行业的管理解决方案,但现状是国内的SaaS企业都还处于初生期,亟待成熟。

大量专业垂直型SaaS对于行业渗透不深,产品浮在水面上,壁垒不强,赛道早已成为了一片红海。其实,所谓专业垂直这条路很难走通,小企业几乎不需要管理软件,即使需要,付费能力也极其有限。而有付费能力的大企业就需要深度定制,但不扎到行业里,这又无从谈起。不少专业型垂直SaaS在资本的助力下拓展市场,但由于软件功能太过简单,无法形成真正的粘性,续费率极低。烧钱烧出来的市场,最后被证明了是“伪繁荣”。

像钉钉这类已经“走出来”的头部企业只是凤毛麟角,原因有二:一是这类企业的专业相对通用,不用深入行业,即处于所谓的“明星赛道”上,如通讯、办公的钉钉、协作的明道、文档管理的WPS和一起写等;二是背后有大资本的支撑,让其可以用暂时放弃盈利性的方式迅速发展,在一定的时间窗口内迅速完成了对赛道的占领。大资本的支撑,很大程度上也是期待这些企业从需求高频且相对通用的领域切入,快速形成入口,并在未来布局为全套解决方案。相对起来,钉钉原来的竞争对手纷享销客已经转型向行业切入。

行业里的苦行僧

在这样的形势下,其他的专业垂直型的SaaS必然首先聚焦重点行业,只有这样才能让自己的专业足够落地。在此之后,行业会衍生出新的需求,倒逼专业垂直型SaaS外拓专业,形成行业的解决方案。

以销售管理的赛道为例,纷享销客、红圈营销和销售易这类企业都是这种节奏。首先是专注于营销专业,在产品上打造通用模块;然后是向重点行业拓展,进行个性化匹配,实现精准服务;最后是外拓专业形成行业的综合解决方案。销售易自2012年推向市场,核心产品为“销售云”,为企业提供从市场营销获客到销售管理的自动化服务。在深耕行业的过程中,他们从销售管理向外围延展服务链条,逐渐推出了连接渠道伙伴的“伙伴云”和实现跨部门资源调动的“客服云”,形成了销售管理领域的全系解决方案。

行业垂直型SaaS可能更具优势,但他们也需要快速集成若干专业,扎进行业里。所以,行业垂直型的SaaS必然外拓专业,形成行业解决方案,以期更好地赋能行业客户。在此之后,这种解决方案才有可能被推广到近似的行业,直至企业达到能力边界的尽头,当然,这一步需要很谨慎,毕竟隔行如隔山。

就目前来说,往行业里扎是两类SaaS企业共同的选择,因为,只有解决方案的价值让客户产生足够的获得感时,商业模式才能够成立。在让客户达到那个程度的获得感之前,所有企业都必须当行业里的苦行僧。这种趋势也被前面给出的资本流向所验证。而在此之后,SaaS企业可能才有资格选择“切行业”还是“切专业”。

一个颇具争议的方向是,有的企业为了深入行业,贴近大客户需求,甚至已经仿效国外的Salesforce等标杆,进军了PaaS。红圈营销、销售易、有赞、明道、北森、网易云信等企业都是这条路径上的支持者。他们认为SaaS层面已经不能提供客户需要的获得感了,尤其是具备支付能力的大客户,迫切需要更深度的定制化。而PaaS(国内主要是做APaaS,即Application PaaS)支持了ISV(Independent Software Vendors,独立软件开发商)和客户的快速自主开发,借助生态的力量实现了这种效果。当然,这样的方式也需要巨大的投入,盈利性和易用性都必须有庞大客户规模的支撑,在当下国内SaaS企业所处的阶段上,被认为可能是个“坑”。

在这个深耕行业的阶段,行业垂直型企业的优势可能会更大一点。因为靠近企业客户,他们天然更快一步,而且其组织能力几乎不用太多迁移。而专业垂直型企业则需要先让自己的专业实现行业定制,而后才能形成行业解决方案。此外,他们还需要重塑打法,例如,纷享销客以前的BD(业务拓展)模式可能是地面扫楼,但如果真按他们聚焦重点行业的方向来转型,BD模式需要变成“专家顾问式”。

路在何方?

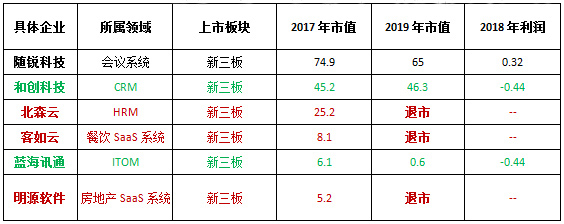

从当前的情况来看,SaaS企业独立上市的前景并没有如预期般一帆风顺。我们统计了典型的SaaS类新三板上市公司,结果发现除了随锐科技一家外,其余的企业要么亏损,要么退市。当然,企业在退市时都会以“业务发展、战略调整”为退市理由。但深究之下,大多还是因为公司赢利不佳,原来预期的以新三板作为跳板来转创业板、科创板、主板的计划落地无望。另外,这类企业由于盈利不佳,公司发展又急需资金,而新三板交易量小,融资有一定的难度,不得不重回一级市场而已。

理性来看,当前中国的SaaS企业要打的是一场持久战,期待他们独立实现庞大的营收和利润在短期内不太可能,撑到IPO更不现实,“出嫁”反而是一种更好的归宿。因为,投资者可能会从盈利性之外的维度来看待SaaS的价值。具体来说,出路可能有两条:

一是嫁给传统软件公司,如用友、金蝶、东软等。这类企业很明白趋势在哪里,也有足够的耐心(不会像风险资本一味追求短期回报),愿意“buy to cloud”。

二是嫁给互联网平台企业。这类企业本身拥有平台,需要SaaS工具提供的底层支持,他们本身就在建设SaaS,外部的并购只是加速这个建设过程而已。所以,他们期待的不是SaaS企业本身的盈利性,而是SaaS嵌入后能够带来的“协同效应”。如阿里巴巴于2014年和2017年,两次投资了石基信息,于2014年投资了中信21世纪;再如美团于2018年投资了屏芯科技;又如猎聘网于2019年投资了薪宝科技……

基于中国当前的商业环境,后者可能是SaaS企业更大的前途。从这个意义上说,SaaS对于互联网行业的价值,才刚刚开始释放。(财富中文网)

穆胜是北京大学光华管理学院工商管理博士后,穆胜企业管理咨询事务所创始人。

本文选自穆胜博士即将出版的《创造高估值:打造价值型互联网商业模式》一书,穆胜事务所高级研究员马娅妮、助理研究员李安慧对本文亦有贡献。