打破金融对民企的歧视,深化中国经济改革 | 《财富》中国500强解读

李伟

2020-07-27

想解决中国经济目前的困局,目前最需要做的就是金融改革,只有这样,才能让中国在未来跨越中等收入陷阱,顺利成为发达国家的一员。

文本设置

文本设置

Plus(0条)

Plus(0条)

要问中国的经济改革究竟包括哪些内容,估计大家会七嘴八舌的议论一番,但达成一致意见的几率不大。不过民营企业的崛起肯定包含在内,这点基本不会有什么异议。甚至可以说,在一定程度上,中国的经济改革就是国有部门不断“缩水”,民营部门逐渐“成长”的过程。然而,这一进程在近些年来受到了挑战,这一点在今年的《财富》中国500强榜单中也有显现。

今年的中国500强榜单显示,在排名前20位的企业中,有15家是国有企业(这里的国企指的是国有及国有控股企业,下同),只有5家是非国有企业。在最赚钱(只衡量利润的多少)的40家公司中,民营企业占据四分之一,其余均是国企。但在净资产收益率最高的40家公司中,情况有了变化。在这40家公司中,民营企业大概占据了四分之三。在前10名中,只有贵州茅台明显是国企。这些数据给了我们这样一副图景:国企在中国规模大、赚钱多,但效率并不高。

在一个经济体里,企业之间的效率不同意味着资源的配置尚有改善的余地。假如资源能够从效率较低的企业流出,再被重新配置到效率较高的企业,那么整个经济体的效率就可以得到提升。这种提升效率的资源再配置,一般会在比较有效的市场环境里由“无形的手”来完成,毕竟资源,无论是资本还是人力都是逐利的,都会选择“往高处走”。比如,打工的收入要比务农高,很多农民不远万里来到城里,加入城镇里各行各业的就业大军。中国的人均收入在城市化的过程中快速上升,中国经济的整体效率也因此得以显著提升。

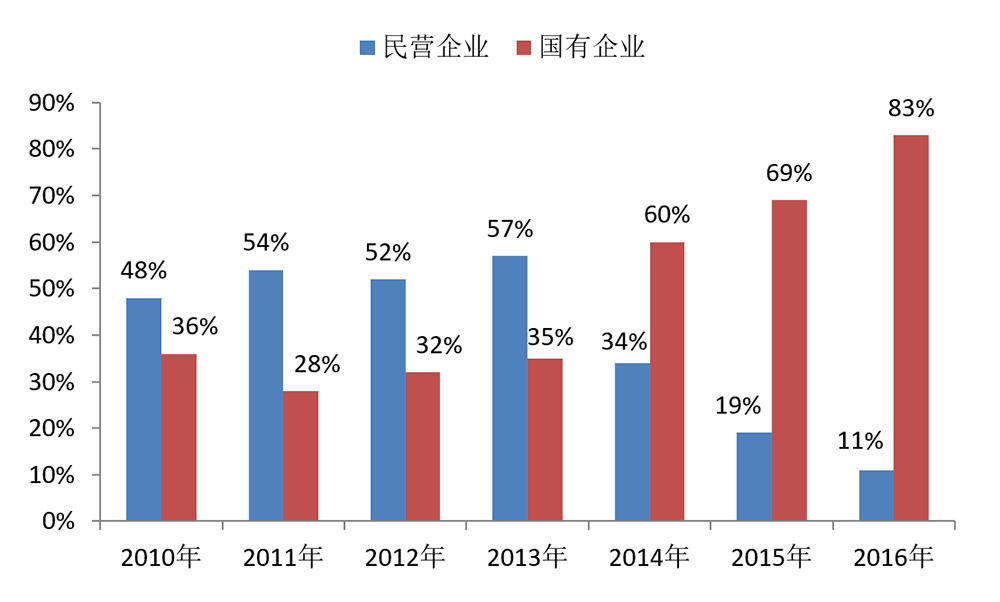

然而近期我们发现有些资源虽然在重新配置,但方向却是反的:资源正在源源不断地从高效部门流向低效部门,而且力度越来越大。2019年,彼得森国际经济研究所(Peterson Institute for International Economics)的中国问题专家尼古拉斯·拉迪(Nicholas Lardy)发布报告指出,在2012年之后,中国的信贷开始大规模流向国有企业,而非民营企业。(图表1)

图表 1

**2016年是可获得官方数据的最后一年。

资料来源:www.piie.com。

我们知道,经济想要取得可持续发展就必须不断提高效率,用更少的资源生产出更多的产品和服务。中国改革开放的历史也证明,让效率更高的民企去取代效率更低的国企,这是资源的优化配置,是取得经济增长的不二选择。前文的分析也让我们看到国有企业在规模上占据了明显的优势,但民营企业在效率上占据了明显的优势。从回报率的角度上说,谁的效率越高,谁就越能够为投资者创造高额回报。在市场上,这样的企业理应获得更多的资金,这种局面就是“良币驱逐劣币”,是一种健康的发展模式。但我们目前看到的却是相反的发展情况,珍贵的信贷资源没有流向效率更高的部门,而是流向了效率更低的部门。国企获得了大量的资金,却没有能力创造相应的价值,这是一种资源的错配。说的严重一些,对中国经济来言,这是一种大出血,假如不能及时制止的话,将来所带来的在经济金融上的风险都是不可小觑的。

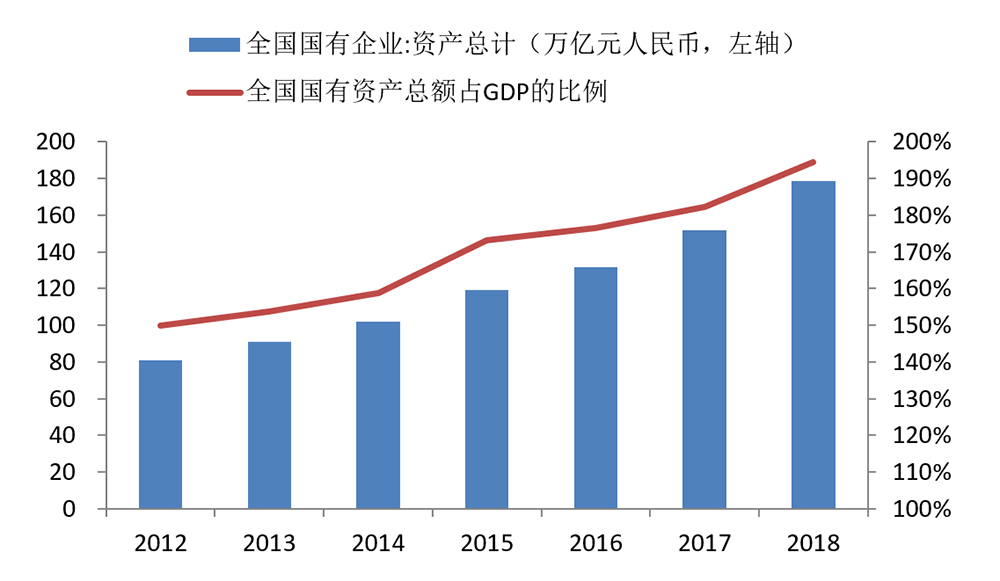

在金融杠杆的刺激下,中国的国企虽然在效率上乏善可陈,但在规模上却有了长足的进步。(图表2)从市场的角度来说,这是一种典型的“劣币驱逐良币”。

图表 2

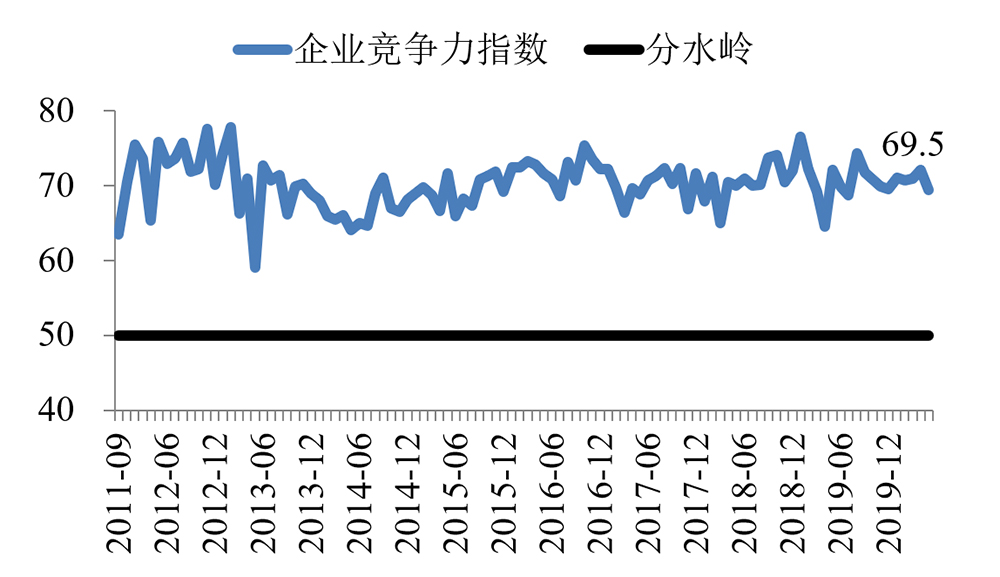

实际上,民企的这种状况在长江商学院中国企业经营状况指数中也有十足的体现。例如企业竞争力指数是我们设计的一个衡量企业在所处行业内效率的指标,该指标越高,企业的效率就越高,在行业内的竞争力就越强。高于50就意味着高于行业内一半企业的效率,该数值长期稳定在70左右。(图表3)换句话说,这是一群竞争力强、效率高的企业。而且这些企业大多数都是民营中小企业,所以相关指数反映的也是它们的情况。

图表 3

那么这群企业的融资环境如何呢?很遗憾,这群高素质的民营中小企业长期处于很差的融资环境(指数越低,融资环境越差)中,尤其是政府整顿金融时,它们更是首当其冲,深受其害。例如在2018年的金融整顿中,民营企业就受到了较大的冲击。(图表4)不过在这里要说明一下,我们并不是简单地反对金融整顿,中国的金融业问题丛生,各种大小地雷数不胜数,的确有整顿的必要。然而,在目前的体制下,整顿就意味着民营企业要更多地承担整顿所带来的代价和成本,这在无形中加剧了我们本已非常严重的金融资源错配。因此,比整顿金融更重要的是进行金融体制改革,打破目前在金融上对民企的歧视。

图表 4

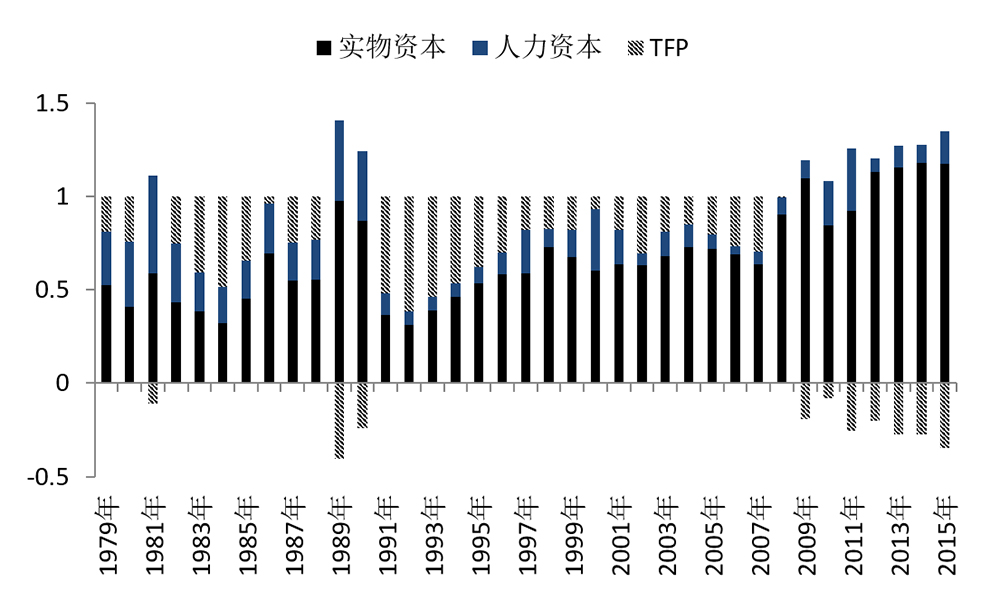

事实上,目前的这种体制对经济的伤害已经明确地表露了出来,其中一个最典型的指标就是全要素生产率的下滑。在2017年的《Journal of Economic Perspectives》学术期刊上,来自美国哥伦比亚大学的魏尚进教授以及另外两个机构的研究人员发表了一篇名为《From “Made in China” to “Innovated in China”: Necessity, Prospect, and Challenges》的论文,里面就有对中国改革开放以来经济增长源泉的探讨。

该文把经济增长的源泉分为三个部分,分别是:实物资本、人力资本和全要素生产率。

实物资本和人力资本都比较容易理解,第一类主要指的就是某种人造物,比如机器;第二类主要指的是人以及附着于其身上的教育、技能等。

全要素生产率这个词在日常生活中较为少见,但它却是衡量经济效率的重要概念。从严格意义上说,全要素生产率是一种残差或者余值,所有搞不明白但却对GDP增长产生影响的要素,都可以归纳到全要素生产率里面去。但大体来说,经济学家一般会把全要素生产率看作是技术进步所带来的效率提升。只不过这种技术进步不是只涵盖了一般意义上的技术,它也包含了制度创新等看得见的和看不见的相关因素。

举例来说,假设2019年GDP同比增速6%,经过计算后发现实物资本和人力资本的同比增速都是6%,由于GDP同比增速=实物资本同比增速和人力资本同比增速的加权平均+全要素生产率同比增速,因此2019年的全要素生产率同比增速肯定是0%。

进一步说,在GDP同比增速不变的假设下,假如实物资本和人力资本的同比增速是5%,那么全要素生产率同比增速就等1%;假如实物资本和人力资本的同比增速是7%,那么全要素生产率同比增速就等于-1%。

全要素生产率这个概念的提出以及相关研究的推进是经济学发展中的一个里程碑,因为通过研究,学者们发现那些在历史上实现了长期经济增长并成为富国的经济体,比如美国、德国和日本,其主要的经济增长源泉就是全要素生产率的增长。而一些依靠加大实物资本和人力资本投入以实现经济增长的国家,比如前苏联,虽然可能实现一时的高速发展,甚至成为超级大国,但最终很难避免经济停滞,甚至出现经济崩溃。

这些实证上的研究成果以及历史上的案例给予后人非常深刻的启发,那就是要实现可持续的经济发展,从长远来看只能依靠全要素生产率的持久提升。在魏尚进等人的论文中有中国1979年至2015年经济增长源泉的数据,让我们来看看这张图表。(图表5)

图表 5

全要素生产率从2009年开始持续为负数,这在改革开放以来是没有的事情,这与信贷资源错配的扩大化恐怕不是一个简单的“偶遇”。经济史已经证明,没有全要素生产率的持续增长,经济是不可能长期维持增长的。所以假如我们不能让全要素生产率重回增长的正轨,那么在不远的将来,我们就可能会迎来持续的低速低效增长,其影响将波及我们经济的方方面面。

最后一个问题是,我们有什么办法来提高全要素生产率。大体上说有三个办法,一是让资源在产业间流动,从回报率低的产业流向回报率高的产业,例如前文所说的农民工进城打工。

第二个办法是资源在企业间流动,从效率低的企业流向效率高的企业,这是提高全要素生产率最主要的方法。但遗憾的是,就像前文所言,目前受困于金融体制等方面的问题,效率高的企业拿不到资金,或者拿到的资金成本太高,金融资源存在大规模的错配,这既造成了金融风险,也降低了资金的回报率,造成了浪费。

第三个办法是进一步放宽非自然垄断行业的准入和退出机制,对内和对外同步开放,增加市场竞争。

综上所述,未来我们最需要做的就是金融改革,一方面要增强金融行业合规的市场竞争,另一方面要打破金融领域对民营企业的所有制歧视和对国有企业的隐形刚性兑付,实现普惠。只有这样,才能够打破中国经济目前的困局;也只有这样,才可以让中国在未来跨越中等收入陷阱,顺利成为发达国家的一员。

(作者系长江商学院副院长、经济学教授)

请打开财富Plus APP