这款矢志“劫富济贫”的炒股APP,如何在七年内成为行业巨擘?

JEFF JOHN ROBERTS

2020-12-20

这家创业公司的股票交易应用大获成功。但罗宾汉能说服更加富有的客户把大笔钱托付给它吗?

文本设置

文本设置

Plus(0条)

Plus(0条)

最近这些时日,像许多首席执行官一样,弗拉德·特涅夫一直在家办公。33岁的他身材瘦削,乌黑的头发一直垂到肩上。特涅夫刚刚参加了一个视频电话会议,讨论他的公司罗宾汉(Robinhood)计划如何从最近的强势增长中获利。是的,这家公司就是那款大红大紫的同名股票交易应用的开发商。

但这位CEO的心思并没有全部放在这件事上,他还寻思着如何做好另一个转变。作为两个孩子的父亲,特涅夫解释说,他的小儿子正处于自主上厕所训练的最后阶段——鉴于他自身的成长经历,他觉得这是一个特别有分量的里程碑。“我是在保加利亚长大的,那时候尿布总是不够用。”他回忆道,“所以,赶紧摆脱纸尿裤的压力特别大。”

尽管他现在居住在富足的帕洛阿尔托,但特涅夫还会频频提及孩提时代生活,谈到经济困顿和物质贫瘠。所以在他看来,罗宾汉矢志追寻的使命,是帮助投资菜鸟通过购买股票积累财富。

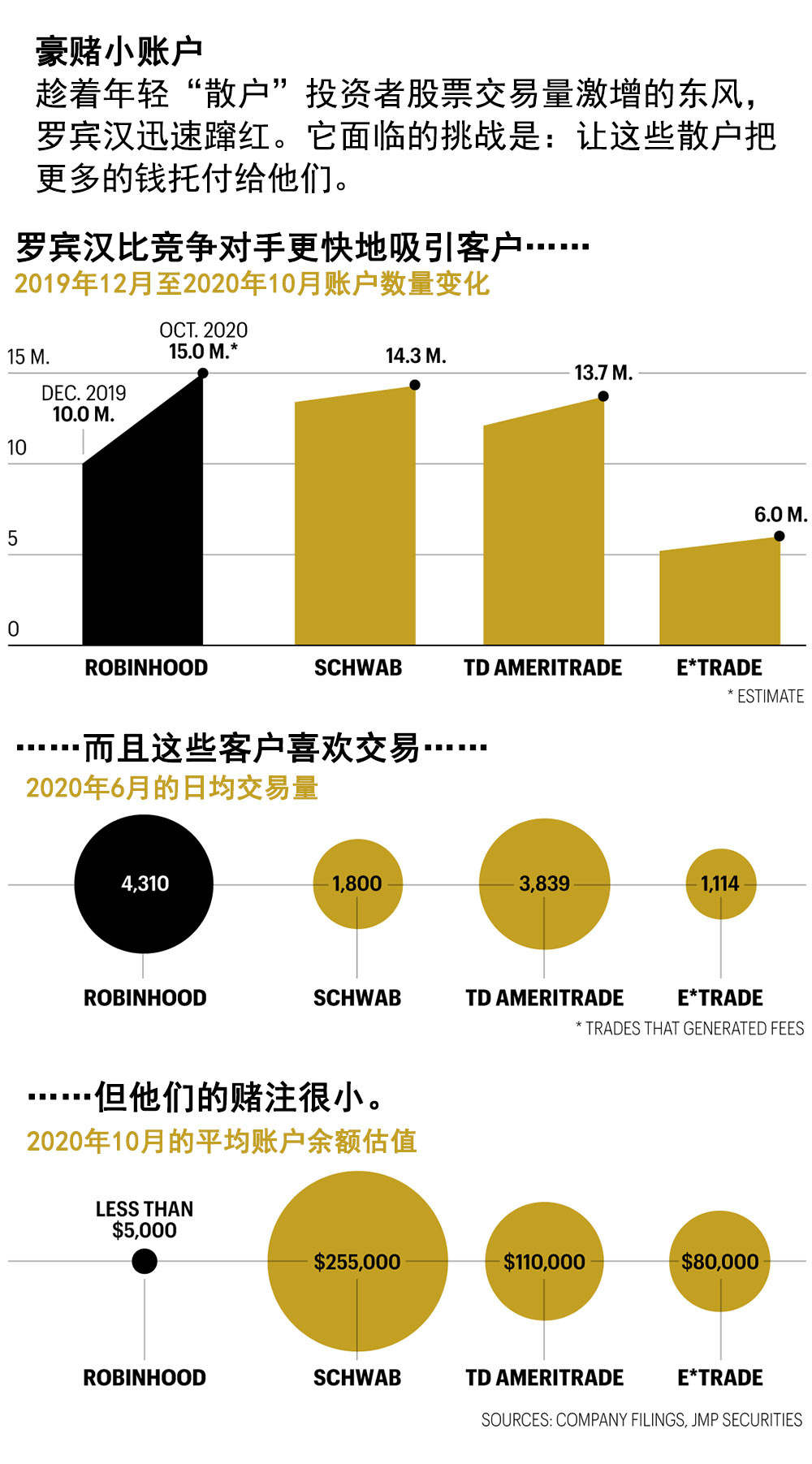

尽管罗宾汉仅仅成立7年之久,但它对这一使命的追求已经深刻地改变了经纪行业。时尚的设计感和强大的功能,让它成为40岁以下人群的首选投资平台。根据投资银行JMP Securities的数据,这家后起之秀拥有1500万账户,与嘉信理财(Charles Schwab)和TD Ameritrade等成立数十年的竞争对手不相上下。仅在2020年前三个季度,它就新增了500万个账户。罗宾汉的迅速崛起迫使现有的公司纷纷效仿它的创新,其中最引人注目的当属零佣金交易。现在几乎所有的经纪商都提供这种服务。它的易用性,以及对股票毫无掩饰的支持,使其成为一种新型投资者的代名词。尽管这些被戏称为“罗宾汉交易员”的投资者备受许多金融专业人士的贬损,但这一群体的影响力正在重塑人们的投资模式。

对于特涅夫和35岁的联合创始人拜朱·巴特来说,长期的成功——包括盈利和上市——取决于引导这些交易者走向富裕。罗宾汉相信,它可以效仿嘉信理财在两代人之前所做的事情:获取行业其他公司忽视的年轻客户,然后随着这些客户逐渐成熟,提供更有利可图的金融服务。

然而,要想让这一策略奏效,罗宾汉必须证明它自身能够成熟起来。该公司在技术执行、监管合规和客户服务方面的种种失误,不由得让人怀疑它是否有能力向富裕的客户提供产品和咨询服务。还有一些批评人士指责这家总部位于加州门洛帕克的创业公司推动高风险交易。现在需要接受特涅夫管教的,看来不只是家中那位蹒跚学步的孩童,还包括这样一家很容易表现得像荷尔蒙分泌紊乱的青少年的公司。

*****

注册罗宾汉就像是玩一款慵懒的手机视频游戏。热情洋溢的屏幕承诺:“有免费股票等着你入手呢。”另一些应用页面则提供一种名为“罗宾的奖励”的数字刮刮乐游戏——就我的情况而言,它为我新开设的账户存入一只不知名的医疗股票,价值3.24美元。仅仅花了10分钟,我就能交易股票和股票期权了。与我上一次开设经纪账户的经历相比,这一切堪称巨大的飞跃。那是五年前的事情,整个过程花费了好几天,记得还动用了传真机。不用说,那时也没有刮刮乐奖赏。

自那时起,我就充分体验到了罗宾汉用来鼓励交易的设计心思。一连串消息不请自来,提醒我随时关注我所持股票的价格走势。(我频频收到关于那只医疗股的提示声。)一旦我有所行动,满屏的五彩纸屑就会兴高采烈地为我欢呼。

难怪罗宾汉发展得如此迅速,并引发如此狂热的交易活动。今年第二季度,其用户交易了近600亿股股票,同比增长150%,超过嘉信理财和E*Trade的总和。6月份,这家创业公司的日均收益交易(DART,这是一个广受关注的指标)首次超越其竞争敌手,平均录得431万笔,比第二名TD Ameritrade多出50万笔。

罗宾汉的主导地位并非侥幸而来。这款应用的风行得益于它在正确的时机部署了正确的技术:2013年,就在智能手机开始变得无处不在之际,罗宾汉正式上线。在斯坦福大学相识的巴特和特涅夫,也吸收了硅谷“设计为王”的精神气质。两人为设计罗宾汉界面煞费苦心,经常利用乘坐加州通勤列车Caltrain的间隙自学排版和iOS设计,还邀请无数陌生人试用,然后对这款应用进行微调。他们还使出创业公司惯用的绝招,说服早期客户向朋友推荐,从而在没有花钱进行市场营销的情况下制造了一系列轰动效应。对罗宾汉的发展不无助益的是,巴特和特涅夫在斯坦福结交的圈子有不少未来的硅谷大佬,其中包括Snapchat创始人埃文·斯皮格尔和鲍比·墨菲、Instagram的凯文·斯特罗姆,以及牛虻式媒体人兼风险投资家乔希·康斯坦丁。没错,这些人可以充当两人的非正式智囊团。

罗宾汉还采用了其他经纪商很少尝试的获客策略。尽管免佣金交易模式最受关注,但同样重要的是,它没有最低投资额方面的要求。这意味着,即使现金很少的客户也可以立即买入股票。

这种策略不免让人回想起它的前辈,总部位于旧金山的嘉信理财。在上世纪70年代,这家曾经的后起之秀同样利用较低的佣金和大众化营销活动,让股票交易走进寻常百姓家。Tiburon战略顾问公司管理合伙人奇普·罗默指出,彼时的主流券商对嘉信理财不屑一顾。像美林证券这样的业界巨头任由嘉信理财吸纳大量的小投资者,而他们则专注于迎合资产多得多的“优先级家庭”。“现在,嘉信理财的客户数量是老对手的4倍,因为他们一直在尽可能多地招揽客户。”罗默说,“这就是罗宾汉正在做的事情。”

50年后的今天,这种模式或许正在重演——包括主流券商不屑一顾的态度。接受《财富》采访时,一些老牌券商高管对罗宾汉开发的应用称赞有加,但对它能否提供客户所需的指导表示怀疑。“游戏化和五彩纸屑可能会吸引新手加入,但投资者对一家经纪商的要求远不止于此。毕竟,他们把自己的钱托付给你了。”嘉信理财交易和教育高级副总裁巴里•梅泽尔表示,“一款容易上手的应用仅仅是其中一部分。”

*****

在金融市场震荡空前的2020年,没有什么比散户投资者(即用个人账户进行交易的投资者)潮水般涌入股市更令人惊讶的了。派杰公司资深券商-股票分析师里奇•雷佩托估计,随着大量被新冠疫情困在家中的业余人士开始经历股市沉浮,散户投资者在交易总量中所占份额已经从长期基线10%-15%升至20%-25%。这种飞跃正是股票日均交易量从2019年的70亿股飙升至今年110亿股的原因之一。

毫无疑问的是,特涅夫和巴特的公司对这种增长贡献卓著,以至于“罗宾汉交易员”已经成为那些无视商业基本面而扎堆入市的投资者的贬义代名词。事实上,罗宾汉用户在一定程度上助长了像Hertz和J.C. Penney这类破产品牌最近的股价泡沫。不过,罗宾汉坚称,对其客户的讽刺描述实属不公,大多数客户的目标仍是购买和持有股票——表现得像投资者,而不是交易员。

罗宾汉的客户比行业标准年轻得多,中位数年龄为31岁:70%是千禧一代或Z世代。他们的种族背景也更加多样化。根据罗宾汉委托的一项调查,其60%的客户是白人,低于其他经纪商的78%。19%的用户是拉丁裔,10%是亚裔,9%是黑人。这些数字接近美国人口整体的族裔构成比例。(在罗宾汉及其竞争对手中,女性客户的比例仍然偏低,约占三分之一。)

这些年轻的客户可能在踊跃购买股票,但他们还没有积累多少财富——至少在罗宾汉还没有。据投行JMP Securities估算,罗宾汉客户的平均账户余额不到5000美元。罗宾汉拒绝置评这一数字,但如果准确的话,它与竞争对手相差甚远。例如,嘉信理财的平均账户余额为25.5万美元。不过,罗宾汉的高管表示,他们的年轻客户有着不同于前几代人的投资方式,而且随着这些客户获得更多的资产,罗宾汉的工具也可以很好地满足他们的需求。

以价格较低、维护费用低著称的指数基金和ETF基金,是2000年代和2010年代投资领域一股至关重要的民主化力量。但罗宾汉的早期支持者、投资网站Stocktwits创始人霍华德·林德松表示,许多年轻的投资者会避开指数基金(因为这些基金可能持有像石油或烟草股票这样有争议的资产),而是购买他们信任品牌的股票,比如Netflix和迪士尼。与此同时,特涅夫指出,购买谷歌和亚马逊等高价股的零碎股份对这一代人特别有吸引力。通过罗宾汉,他们可以安排在每个发薪日自动购买此类蓝筹股的部分股份。

这些“点菜”战术不能像指数基金那样提供分散投资和防范风险功能。但在零佣金交易的背景下,购买数十只乃至数百只个股来建立投资组合的成本,不再高得令人望而却步。那些青睐基金和ETF的客户仍然可以在罗宾汉上购买这些产品。特涅夫表示,无论采用何种方式,他预计更多的客户会直接将工资自动扣除到罗宾汉账户中,就像储户缴纳个人退休帐户和401(k)养老金计划的方式一样。这有助于罗宾汉在客户变得更加富裕的时候留住他们,从而使其有机会向这些客户出售有利可图的产品和服务。

罗宾汉的高管们对这些产品和服务的具体内容及其出售时间都讳莫如深。但特涅夫告诉《财富》,罗宾汉最终可能会在管理客户资产方面发挥更积极的作用。事实上,根据2019年发布的一份谈论公司未来的企划书,罗宾汉打算推出个人退休帐户、抵押贷款,以及财产和人寿保险等金融产品。“无论我们将来推出什么产品,它都会融入一个连贯的长期叙事之中。”特涅夫说。

*****

特涅夫和巴特在斯坦福大学的旧识透露说,这两人身上充满了书生气,一点都不粗鄙。特涅夫宣称,个人财富从来都不是他们创业的主要动机,尽管如果罗宾汉成功上市,两人很有可能成为亿万富翁。“我们都想成为物理学或数学教授。”特涅夫说,“我们绝不是为了发财才做这件事的。”(在采写这篇报道期间,巴特正在休陪产假,无法接受采访。)这对创业者表示,当初推出罗宾汉时,他们深受“占领华尔街运动”的启发。无需赘言,其公司名称的原型是一位劫富济贫的民间英雄。

不过,与许多科技创业前辈一样,两位创始人也因为追求高速增长,放弃平民主义原则而饱受批评。就罗宾汉而言,这些批评既指向其游戏化的赌场式设计,还把矛头对准了它的商业模式。而在期权交易领域,这些因素的结合已经让这家创业公司处于守势。

证券备案文件显示,罗宾汉逾七成的收入来自一种名为“订单流返点(PFOF)”的流程。在2020年前三个季度,这种方式为该公司创造了4.53亿美元的收入。(罗宾汉的其余收入主要来自证券出借和Gold,后者是一项每月5美元的高级服务,其特色包括保证金交易和更详细的市场数据。)PFOF是指将客户的交易订单导流给做市商,以获取一笔返点收入,而做市商则是通过赚取执行交易时的买卖价差来获利的。把订单导流给做市商,也可以帮助客户在交易中获得更有利的价格,但这通常是一个非此即彼的命题;如果经纪商获得一笔PFOF返点收入,客户就不会获得价格改善。

尽管存在争议,但PFOF是一种司空见惯的操作手法。彭博行业研究的市场分析师拉里•塔布指出,正是PFOF返点收入,让经纪商有了为客户提供零佣金交易的底气。不过,当涉及到期权的PFOF时,情况就不那么明朗了。期权合约赋予投资者在未来以固定价格买卖股票的权利。它提供了从股价波动中获利的另一种方式,但其定价可能复杂得令人发指,所以期权交易通常都是专业人士的领地。做市商为期权交易提供的PFOF返点要高得多,部分原因是这种交易的利润空间更大。根据派杰公司的数据,与期权相关的返点约占罗宾汉PFOF收入的62%。

并非巧合的是,罗宾汉的应用经常提醒用户期权是一个交易选项。在我试用期间(尽管是在我注册时选择了“我知道我在做什么”之后),在任何股票上点击“交易”,都会出现一个巨大的“交易期权”按钮,它出现在平庸乏味的“买进”或“卖出”选项上方。一旦选择“交易期权”,这款应用就会邀请你选择“卖权”和“买权”——这是最基本的合约——但也会鼓励你尝试一下涉及到多份合约,颇为奇异的“多腿”策略,其名称包括“跨式”、“勒式”和“铁鹰”。这些策略听起来更像是在谈论一场职业摔跤比赛。

这些提示让批评人士颇为恼火。他们说,期权交易是投资菜鸟不应该涉足的游戏,尤其是因为专业人士可以利用新手的经验不足。在一篇广为流传的文章中,美国银行前期权交易员兰詹•罗伊解释了为什么资深人士将业余玩家称为“肉汁”。他对《财富》表示:“如果你整天交易期权,你肯定会赔钱的。”本•艾弗特是一只利用期权抵御市场波动的投资基金的创始人。他说,成功的期权交易需要复杂的软件和扎实的数学功力。罗宾汉诱人的界面让他感到恐慌。“这竟然没有成为一个让他们陷入麻烦的法律问题,太令人震惊了!”他说。

事实上,由于与期权相关的PFOF操作缺乏透明度,罗宾汉已经被行业组织美国金融业监管局(FINRA)和美国证券交易委员会(SEC)处以罚款。今年6月份,在一位客户自杀之后,罗宾汉鼓励期权交易的方式顿时成为各方质疑的焦点。这位客户留下一张纸条,指责该公司任由他在交易期权期间积累了逾70万美元债务。(后来有消息称,这位20岁的年轻人没有意识到,他在屏幕上看到的负余额比他背负的实际债务高得多。)

罗宾汉已经承诺将彻底整顿其期权平台,并为交易员提供更好的PFOF披露和更多的教育材料。特涅夫表示,围绕期权交易的坊间传闻并不能反映大多数客户的习惯:只有13%的客户交易期权,其中不到2%的人会尝试多腿策略。与罗宾汉相关的其他人则没有那么多歉意,他们认为这些批评带有一种自以为高人一等的傲慢态度。“订单流的复杂程度令人震惊。”一位做市商合作伙伴的高管表示,“事情绝不是像你居住在内布拉斯加州的米莉阿姨正在交易看跌和看涨期权那么简单。”罗宾汉的早期支持者林德松承认,一些客户做了错误的决定。但他认为,出面阻止他们是一种家长式作风。“你会让一个小孩去开车或者购买Juul电子烟,但你不会让一个孩子决定他们要买什么股票?”他问道。

还有另一些公关风波导致罗宾汉声誉受损,更不用说多次技术故障致使用户无法在交易高峰期访问该网站。截至今年7月中旬,美国联邦贸易委员会(FTC)累计收到了473起针对罗宾汉的投诉,而针对嘉信理财和富达投资的投诉分别为126起和69起,尽管这两家公司的客户数量与罗宾汉旗鼓相当。罗宾汉对待客服的方式无疑加剧了这种不满情绪。不同于派驻大批代理人登门拜访,逐一解决客户诉求的传统经纪商,罗宾汉甚至连一个电话都没有提供,只是让客户通过应用寻求帮助。

特涅夫似乎由衷地信奉这样一个技术信条:相较于雇佣人力这一过时且昂贵的做法,自动化解决方案更加可取。“大多数人都不希望致电寻求客户中心的支持。”他说,“他们不想跟客服代表攀谈,只是想尽快解决自己的问题。”尽管如此,罗宾汉还是向现实屈服了,开始为亚利桑那州和得克萨斯州的客服中心招聘数百名接线员——这样做当然也是出于对自身未来抱负的考虑。该公司表示,这些客服代理正在拨打呼出电话,以响应数字求助请求,但它目前仍然没有公布电话号码的计划。

*****

罗宾汉尴尬的青春期并没有阻止它筹集到非常成熟的资金。继今年早些时候的两轮融资后,该公司于9月份宣布在新一轮融资中从Andreessen Horowitz和红杉资本等知名风险投资公司筹得6.6亿美元。迄今为止,罗宾汉共筹集了22亿美元,目前估值为117亿美元。这些源源不断的资本投入仿佛是一场豪赌,它赌的是罗宾汉将挑战甚至超越老牌经纪商。

它也赌的是,特涅夫做好了运营一家上市公司的准备。罗宾汉预计将在未来几个月内宣布IPO计划。该公司在11月20日发表声明称,巴特将卸任联席CEO一职,从而让特涅夫担任唯一的首席执行官(巴特将继续留在罗宾汉的董事会,从事产品开发工作。)特涅夫正在阅读历史,寻找可供效仿的领导者。“亚历山大大帝是一位身先士卒,冲在前线的领导者。”他热情洋溢地表示,“这种勇气和胆略具有鼓舞人心的力量,令人心驰神往。当他的将军们还在那里夸夸其谈的时候,亚历山大已经骑上马奔向战场了。”与此同时,他自己麾下的将军阵容现在加入了一些更有经验的高管,其中包括为亚马逊效力多年,于2018年出任罗宾汉首席财务官的詹森•沃尼克,以及前SEC专员、现任公司首席律师的丹•加拉格尔。

就目前而言,该团队势头正盛。新冠疫情引发的交易量激增,为所有经纪商做大了蛋糕:TD Ameritrade和E*Trade最近分别录得创纪录的季度交易收入(在一定程度上,两家公司都要感谢PFOF)。即便如此,罗宾汉的进步仍然引人注目:投资者下载其应用的速度是竞争对手的10倍。

不过,令人印象深刻的规模并不足以保证罗宾汉会演变成为另一家富达投资或嘉信理财。这些公司拥有多样化,并且盈利的收入来源,其中既包括从客户现金余额赚取的利息,还包括资产管理和银行服务。此外,他们也在通过整合来丰富其产品阵容:嘉信理财正处于收购TD Ameritrade的最后阶段,而E*Trade刚刚被摩根士丹利吞并。

在罗宾汉上打造一套类似的服务需要时间和金钱,而且目前的客户是否会接受这些服务还不确定。一些市场观察家怀疑,许多投资者使用罗宾汉来娱乐,只在其活跃的平台上小额下注,而把大部分财富留在其他地方。罗宾汉小额账户的规模增加了这一理论的可信度。“很多人把它当作二级经纪商——就像一个用来练手的游戏账户。”凯西·普里莫齐说。他经营的网站Robintrack,专注于收集罗宾汉上最有人气股票的数据。(罗宾汉在8月份停止与Robintrack共享数据,部分原因是,该网站的用户包括一些寻求扫描交易模式以从中获利的对冲基金。)

与此同时,所有经纪商都面临着财务威胁。券商分析师雷佩托预测,随着疫情的缓解,交易量将会下降。而作为罗宾汉大动脉的PFOF业务自身,也可能面临风险。彭博行业研究分析师塔布预计,来自消费者权益倡导者的压力,将促使SEC要求券商以不同方式显示包括许多零售交易在内的“零碎股”的价格。这些变化将缩小这类交易的买卖价差,从而损害做市商的利润率,并减少PFOF业务的收入。塔布表示,这些变化,再加上激烈的竞争,最终甚至可能导致券商重新征收佣金,终结罗宾汉所开创的时代。

罗宾汉首席财务官沃尼克断然否认了该公司未来可能会收取佣金的说法。但就目前而言,这家公司仍然不愿透露其真实的创收计划,即使它正在以极快的速度抢夺客户。

目前还无法确定罗宾汉能否将这些交易员转变为创利的长期客户,尤其是考虑到其竞争对手的市场地位和雄厚财力。但斯坦福大学法学院教授、前SEC委员乔·格伦德费斯特认为,这些质疑低估了真正创新者的力量。“按照这种逻辑,沃尔玛早已把亚马逊打得屁滚尿流,哥伦比亚广播公司(CBS)正在将Netflix按在地上摩擦。而特斯拉已经成为通用汽车的手下败将。”他说。

弗拉德·特涅夫现在要做的,就是展现犹如杰夫·贝佐斯、里德·黑斯廷斯和埃隆·马斯克那般杰出的执行力。(财富中文网)

译者:任文科

最近这些时日,像许多首席执行官一样,弗拉德·特涅夫一直在家办公。33岁的他身材瘦削,乌黑的头发一直垂到肩上。特涅夫刚刚参加了一个视频电话会议,讨论他的公司罗宾汉(Robinhood)计划如何从最近的强势增长中获利。是的,这家公司就是那款大红大紫的同名股票交易应用的开发商。

但这位CEO的心思并没有全部放在这件事上,他还寻思着如何做好另一个转变。作为两个孩子的父亲,特涅夫解释说,他的小儿子正处于自主上厕所训练的最后阶段——鉴于他自身的成长经历,他觉得这是一个特别有分量的里程碑。“我是在保加利亚长大的,那时候尿布总是不够用。”他回忆道,“所以,赶紧摆脱纸尿裤的压力特别大。”

尽管他现在居住在富足的帕洛阿尔托,但特涅夫还会频频提及孩提时代生活,谈到经济困顿和物质贫瘠。所以在他看来,罗宾汉矢志追寻的使命,是帮助投资菜鸟通过购买股票积累财富。

尽管罗宾汉仅仅成立7年之久,但它对这一使命的追求已经深刻地改变了经纪行业。时尚的设计感和强大的功能,让它成为40岁以下人群的首选投资平台。根据投资银行JMP Securities的数据,这家后起之秀拥有1500万账户,与嘉信理财(Charles Schwab)和TD Ameritrade等成立数十年的竞争对手不相上下。仅在2020年前三个季度,它就新增了500万个账户。罗宾汉的迅速崛起迫使现有的公司纷纷效仿它的创新,其中最引人注目的当属零佣金交易。现在几乎所有的经纪商都提供这种服务。它的易用性,以及对股票毫无掩饰的支持,使其成为一种新型投资者的代名词。尽管这些被戏称为“罗宾汉交易员”的投资者备受许多金融专业人士的贬损,但这一群体的影响力正在重塑人们的投资模式。

对于特涅夫和35岁的联合创始人拜朱·巴特来说,长期的成功——包括盈利和上市——取决于引导这些交易者走向富裕。罗宾汉相信,它可以效仿嘉信理财在两代人之前所做的事情:获取行业其他公司忽视的年轻客户,然后随着这些客户逐渐成熟,提供更有利可图的金融服务。

然而,要想让这一策略奏效,罗宾汉必须证明它自身能够成熟起来。该公司在技术执行、监管合规和客户服务方面的种种失误,不由得让人怀疑它是否有能力向富裕的客户提供产品和咨询服务。还有一些批评人士指责这家总部位于加州门洛帕克的创业公司推动高风险交易。现在需要接受特涅夫管教的,看来不只是家中那位蹒跚学步的孩童,还包括这样一家很容易表现得像荷尔蒙分泌紊乱的青少年的公司。

*****

注册罗宾汉就像是玩一款慵懒的手机视频游戏。热情洋溢的屏幕承诺:“有免费股票等着你入手呢。”另一些应用页面则提供一种名为“罗宾的奖励”的数字刮刮乐游戏——就我的情况而言,它为我新开设的账户存入一只不知名的医疗股票,价值3.24美元。仅仅花了10分钟,我就能交易股票和股票期权了。与我上一次开设经纪账户的经历相比,这一切堪称巨大的飞跃。那是五年前的事情,整个过程花费了好几天,记得还动用了传真机。不用说,那时也没有刮刮乐奖赏。

自那时起,我就充分体验到了罗宾汉用来鼓励交易的设计心思。一连串消息不请自来,提醒我随时关注我所持股票的价格走势。(我频频收到关于那只医疗股的提示声。)一旦我有所行动,满屏的五彩纸屑就会兴高采烈地为我欢呼。

难怪罗宾汉发展得如此迅速,并引发如此狂热的交易活动。今年第二季度,其用户交易了近600亿股股票,同比增长150%,超过嘉信理财和E*Trade的总和。6月份,这家创业公司的日均收益交易(DART,这是一个广受关注的指标)首次超越其竞争敌手,平均录得431万笔,比第二名TD Ameritrade多出50万笔。

罗宾汉的主导地位并非侥幸而来。这款应用的风行得益于它在正确的时机部署了正确的技术:2013年,就在智能手机开始变得无处不在之际,罗宾汉正式上线。在斯坦福大学相识的巴特和特涅夫,也吸收了硅谷“设计为王”的精神气质。两人为设计罗宾汉界面煞费苦心,经常利用乘坐加州通勤列车Caltrain的间隙自学排版和iOS设计,还邀请无数陌生人试用,然后对这款应用进行微调。他们还使出创业公司惯用的绝招,说服早期客户向朋友推荐,从而在没有花钱进行市场营销的情况下制造了一系列轰动效应。对罗宾汉的发展不无助益的是,巴特和特涅夫在斯坦福结交的圈子有不少未来的硅谷大佬,其中包括Snapchat创始人埃文·斯皮格尔和鲍比·墨菲、Instagram的凯文·斯特罗姆,以及牛虻式媒体人兼风险投资家乔希·康斯坦丁。没错,这些人可以充当两人的非正式智囊团。

罗宾汉还采用了其他经纪商很少尝试的获客策略。尽管免佣金交易模式最受关注,但同样重要的是,它没有最低投资额方面的要求。这意味着,即使现金很少的客户也可以立即买入股票。

这种策略不免让人回想起它的前辈,总部位于旧金山的嘉信理财。在上世纪70年代,这家曾经的后起之秀同样利用较低的佣金和大众化营销活动,让股票交易走进寻常百姓家。Tiburon战略顾问公司管理合伙人奇普·罗默指出,彼时的主流券商对嘉信理财不屑一顾。像美林证券这样的业界巨头任由嘉信理财吸纳大量的小投资者,而他们则专注于迎合资产多得多的“优先级家庭”。“现在,嘉信理财的客户数量是老对手的4倍,因为他们一直在尽可能多地招揽客户。”罗默说,“这就是罗宾汉正在做的事情。”

50年后的今天,这种模式或许正在重演——包括主流券商不屑一顾的态度。接受《财富》采访时,一些老牌券商高管对罗宾汉开发的应用称赞有加,但对它能否提供客户所需的指导表示怀疑。“游戏化和五彩纸屑可能会吸引新手加入,但投资者对一家经纪商的要求远不止于此。毕竟,他们把自己的钱托付给你了。”嘉信理财交易和教育高级副总裁巴里•梅泽尔表示,“一款容易上手的应用仅仅是其中一部分。”

*****

在金融市场震荡空前的2020年,没有什么比散户投资者(即用个人账户进行交易的投资者)潮水般涌入股市更令人惊讶的了。派杰公司资深券商-股票分析师里奇•雷佩托估计,随着大量被新冠疫情困在家中的业余人士开始经历股市沉浮,散户投资者在交易总量中所占份额已经从长期基线10%-15%升至20%-25%。这种飞跃正是股票日均交易量从2019年的70亿股飙升至今年110亿股的原因之一。

毫无疑问的是,特涅夫和巴特的公司对这种增长贡献卓著,以至于“罗宾汉交易员”已经成为那些无视商业基本面而扎堆入市的投资者的贬义代名词。事实上,罗宾汉用户在一定程度上助长了像Hertz和J.C. Penney这类破产品牌最近的股价泡沫。不过,罗宾汉坚称,对其客户的讽刺描述实属不公,大多数客户的目标仍是购买和持有股票——表现得像投资者,而不是交易员。

罗宾汉的客户比行业标准年轻得多,中位数年龄为31岁:70%是千禧一代或Z世代。他们的种族背景也更加多样化。根据罗宾汉委托的一项调查,其60%的客户是白人,低于其他经纪商的78%。19%的用户是拉丁裔,10%是亚裔,9%是黑人。这些数字接近美国人口整体的族裔构成比例。(在罗宾汉及其竞争对手中,女性客户的比例仍然偏低,约占三分之一。)

这些年轻的客户可能在踊跃购买股票,但他们还没有积累多少财富——至少在罗宾汉还没有。据投行JMP Securities估算,罗宾汉客户的平均账户余额不到5000美元。罗宾汉拒绝置评这一数字,但如果准确的话,它与竞争对手相差甚远。例如,嘉信理财的平均账户余额为25.5万美元。不过,罗宾汉的高管表示,他们的年轻客户有着不同于前几代人的投资方式,而且随着这些客户获得更多的资产,罗宾汉的工具也可以很好地满足他们的需求。

以价格较低、维护费用低著称的指数基金和ETF基金,是2000年代和2010年代投资领域一股至关重要的民主化力量。但罗宾汉的早期支持者、投资网站Stocktwits创始人霍华德·林德松表示,许多年轻的投资者会避开指数基金(因为这些基金可能持有像石油或烟草股票这样有争议的资产),而是购买他们信任品牌的股票,比如Netflix和迪士尼。与此同时,特涅夫指出,购买谷歌和亚马逊等高价股的零碎股份对这一代人特别有吸引力。通过罗宾汉,他们可以安排在每个发薪日自动购买此类蓝筹股的部分股份。

这些“点菜”战术不能像指数基金那样提供分散投资和防范风险功能。但在零佣金交易的背景下,购买数十只乃至数百只个股来建立投资组合的成本,不再高得令人望而却步。那些青睐基金和ETF的客户仍然可以在罗宾汉上购买这些产品。特涅夫表示,无论采用何种方式,他预计更多的客户会直接将工资自动扣除到罗宾汉账户中,就像储户缴纳个人退休帐户和401(k)养老金计划的方式一样。这有助于罗宾汉在客户变得更加富裕的时候留住他们,从而使其有机会向这些客户出售有利可图的产品和服务。

罗宾汉的高管们对这些产品和服务的具体内容及其出售时间都讳莫如深。但特涅夫告诉《财富》,罗宾汉最终可能会在管理客户资产方面发挥更积极的作用。事实上,根据2019年发布的一份谈论公司未来的企划书,罗宾汉打算推出个人退休帐户、抵押贷款,以及财产和人寿保险等金融产品。“无论我们将来推出什么产品,它都会融入一个连贯的长期叙事之中。”特涅夫说。

*****

特涅夫和巴特在斯坦福大学的旧识透露说,这两人身上充满了书生气,一点都不粗鄙。特涅夫宣称,个人财富从来都不是他们创业的主要动机,尽管如果罗宾汉成功上市,两人很有可能成为亿万富翁。“我们都想成为物理学或数学教授。”特涅夫说,“我们绝不是为了发财才做这件事的。”(在采写这篇报道期间,巴特正在休陪产假,无法接受采访。)这对创业者表示,当初推出罗宾汉时,他们深受“占领华尔街运动”的启发。无需赘言,其公司名称的原型是一位劫富济贫的民间英雄。

不过,与许多科技创业前辈一样,两位创始人也因为追求高速增长,放弃平民主义原则而饱受批评。就罗宾汉而言,这些批评既指向其游戏化的赌场式设计,还把矛头对准了它的商业模式。而在期权交易领域,这些因素的结合已经让这家创业公司处于守势。

证券备案文件显示,罗宾汉逾七成的收入来自一种名为“订单流返点(PFOF)”的流程。在2020年前三个季度,这种方式为该公司创造了4.53亿美元的收入。(罗宾汉的其余收入主要来自证券出借和Gold,后者是一项每月5美元的高级服务,其特色包括保证金交易和更详细的市场数据。)PFOF是指将客户的交易订单导流给做市商,以获取一笔返点收入,而做市商则是通过赚取执行交易时的买卖价差来获利的。把订单导流给做市商,也可以帮助客户在交易中获得更有利的价格,但这通常是一个非此即彼的命题;如果经纪商获得一笔PFOF返点收入,客户就不会获得价格改善。

尽管存在争议,但PFOF是一种司空见惯的操作手法。彭博行业研究的市场分析师拉里•塔布指出,正是PFOF返点收入,让经纪商有了为客户提供零佣金交易的底气。不过,当涉及到期权的PFOF时,情况就不那么明朗了。期权合约赋予投资者在未来以固定价格买卖股票的权利。它提供了从股价波动中获利的另一种方式,但其定价可能复杂得令人发指,所以期权交易通常都是专业人士的领地。做市商为期权交易提供的PFOF返点要高得多,部分原因是这种交易的利润空间更大。根据派杰公司的数据,与期权相关的返点约占罗宾汉PFOF收入的62%。

并非巧合的是,罗宾汉的应用经常提醒用户期权是一个交易选项。在我试用期间(尽管是在我注册时选择了“我知道我在做什么”之后),在任何股票上点击“交易”,都会出现一个巨大的“交易期权”按钮,它出现在平庸乏味的“买进”或“卖出”选项上方。一旦选择“交易期权”,这款应用就会邀请你选择“卖权”和“买权”——这是最基本的合约——但也会鼓励你尝试一下涉及到多份合约,颇为奇异的“多腿”策略,其名称包括“跨式”、“勒式”和“铁鹰”。这些策略听起来更像是在谈论一场职业摔跤比赛。

这些提示让批评人士颇为恼火。他们说,期权交易是投资菜鸟不应该涉足的游戏,尤其是因为专业人士可以利用新手的经验不足。在一篇广为流传的文章中,美国银行前期权交易员兰詹•罗伊解释了为什么资深人士将业余玩家称为“肉汁”。他对《财富》表示:“如果你整天交易期权,你肯定会赔钱的。”本•艾弗特是一只利用期权抵御市场波动的投资基金的创始人。他说,成功的期权交易需要复杂的软件和扎实的数学功力。罗宾汉诱人的界面让他感到恐慌。“这竟然没有成为一个让他们陷入麻烦的法律问题,太令人震惊了!”他说。

事实上,由于与期权相关的PFOF操作缺乏透明度,罗宾汉已经被行业组织美国金融业监管局(FINRA)和美国证券交易委员会(SEC)处以罚款。今年6月份,在一位客户自杀之后,罗宾汉鼓励期权交易的方式顿时成为各方质疑的焦点。这位客户留下一张纸条,指责该公司任由他在交易期权期间积累了逾70万美元债务。(后来有消息称,这位20岁的年轻人没有意识到,他在屏幕上看到的负余额比他背负的实际债务高得多。)

罗宾汉已经承诺将彻底整顿其期权平台,并为交易员提供更好的PFOF披露和更多的教育材料。特涅夫表示,围绕期权交易的坊间传闻并不能反映大多数客户的习惯:只有13%的客户交易期权,其中不到2%的人会尝试多腿策略。与罗宾汉相关的其他人则没有那么多歉意,他们认为这些批评带有一种自以为高人一等的傲慢态度。“订单流的复杂程度令人震惊。”一位做市商合作伙伴的高管表示,“事情绝不是像你居住在内布拉斯加州的米莉阿姨正在交易看跌和看涨期权那么简单。”罗宾汉的早期支持者林德松承认,一些客户做了错误的决定。但他认为,出面阻止他们是一种家长式作风。“你会让一个小孩去开车或者购买Juul电子烟,但你不会让一个孩子决定他们要买什么股票?”他问道。

还有另一些公关风波导致罗宾汉声誉受损,更不用说多次技术故障致使用户无法在交易高峰期访问该网站。截至今年7月中旬,美国联邦贸易委员会(FTC)累计收到了473起针对罗宾汉的投诉,而针对嘉信理财和富达投资的投诉分别为126起和69起,尽管这两家公司的客户数量与罗宾汉旗鼓相当。罗宾汉对待客服的方式无疑加剧了这种不满情绪。不同于派驻大批代理人登门拜访,逐一解决客户诉求的传统经纪商,罗宾汉甚至连一个电话都没有提供,只是让客户通过应用寻求帮助。

特涅夫似乎由衷地信奉这样一个技术信条:相较于雇佣人力这一过时且昂贵的做法,自动化解决方案更加可取。“大多数人都不希望致电寻求客户中心的支持。”他说,“他们不想跟客服代表攀谈,只是想尽快解决自己的问题。”尽管如此,罗宾汉还是向现实屈服了,开始为亚利桑那州和得克萨斯州的客服中心招聘数百名接线员——这样做当然也是出于对自身未来抱负的考虑。该公司表示,这些客服代理正在拨打呼出电话,以响应数字求助请求,但它目前仍然没有公布电话号码的计划。

*****

罗宾汉尴尬的青春期并没有阻止它筹集到非常成熟的资金。继今年早些时候的两轮融资后,该公司于9月份宣布在新一轮融资中从Andreessen Horowitz和红杉资本等知名风险投资公司筹得6.6亿美元。迄今为止,罗宾汉共筹集了22亿美元,目前估值为117亿美元。这些源源不断的资本投入仿佛是一场豪赌,它赌的是罗宾汉将挑战甚至超越老牌经纪商。

它也赌的是,特涅夫做好了运营一家上市公司的准备。罗宾汉预计将在未来几个月内宣布IPO计划。该公司在11月20日发表声明称,巴特将卸任联席CEO一职,从而让特涅夫担任唯一的首席执行官(巴特将继续留在罗宾汉的董事会,从事产品开发工作。)特涅夫正在阅读历史,寻找可供效仿的领导者。“亚历山大大帝是一位身先士卒,冲在前线的领导者。”他热情洋溢地表示,“这种勇气和胆略具有鼓舞人心的力量,令人心驰神往。当他的将军们还在那里夸夸其谈的时候,亚历山大已经骑上马奔向战场了。”与此同时,他自己麾下的将军阵容现在加入了一些更有经验的高管,其中包括为亚马逊效力多年,于2018年出任罗宾汉首席财务官的詹森•沃尼克,以及前SEC专员、现任公司首席律师的丹•加拉格尔。

就目前而言,该团队势头正盛。新冠疫情引发的交易量激增,为所有经纪商做大了蛋糕:TD Ameritrade和E*Trade最近分别录得创纪录的季度交易收入(在一定程度上,两家公司都要感谢PFOF)。即便如此,罗宾汉的进步仍然引人注目:投资者下载其应用的速度是竞争对手的10倍。

不过,令人印象深刻的规模并不足以保证罗宾汉会演变成为另一家富达投资或嘉信理财。这些公司拥有多样化,并且盈利的收入来源,其中既包括从客户现金余额赚取的利息,还包括资产管理和银行服务。此外,他们也在通过整合来丰富其产品阵容:嘉信理财正处于收购TD Ameritrade的最后阶段,而E*Trade刚刚被摩根士丹利吞并。

在罗宾汉上打造一套类似的服务需要时间和金钱,而且目前的客户是否会接受这些服务还不确定。一些市场观察家怀疑,许多投资者使用罗宾汉来娱乐,只在其活跃的平台上小额下注,而把大部分财富留在其他地方。罗宾汉小额账户的规模增加了这一理论的可信度。“很多人把它当作二级经纪商——就像一个用来练手的游戏账户。”凯西·普里莫齐说。他经营的网站Robintrack,专注于收集罗宾汉上最有人气股票的数据。(罗宾汉在8月份停止与Robintrack共享数据,部分原因是,该网站的用户包括一些寻求扫描交易模式以从中获利的对冲基金。)

与此同时,所有经纪商都面临着财务威胁。券商分析师雷佩托预测,随着疫情的缓解,交易量将会下降。而作为罗宾汉大动脉的PFOF业务自身,也可能面临风险。彭博行业研究分析师塔布预计,来自消费者权益倡导者的压力,将促使SEC要求券商以不同方式显示包括许多零售交易在内的“零碎股”的价格。这些变化将缩小这类交易的买卖价差,从而损害做市商的利润率,并减少PFOF业务的收入。塔布表示,这些变化,再加上激烈的竞争,最终甚至可能导致券商重新征收佣金,终结罗宾汉所开创的时代。

罗宾汉首席财务官沃尼克断然否认了该公司未来可能会收取佣金的说法。但就目前而言,这家公司仍然不愿透露其真实的创收计划,即使它正在以极快的速度抢夺客户。

目前还无法确定罗宾汉能否将这些交易员转变为创利的长期客户,尤其是考虑到其竞争对手的市场地位和雄厚财力。但斯坦福大学法学院教授、前SEC委员乔·格伦德费斯特认为,这些质疑低估了真正创新者的力量。“按照这种逻辑,沃尔玛早已把亚马逊打得屁滚尿流,哥伦比亚广播公司(CBS)正在将Netflix按在地上摩擦。而特斯拉已经成为通用汽车的手下败将。”他说。

弗拉德·特涅夫现在要做的,就是展现犹如杰夫·贝佐斯、里德·黑斯廷斯和埃隆·马斯克那般杰出的执行力。(财富中文网)

译者:任文科

VLAD TENEV, like so many CEOs these days, is working from home. A thin 33-year-old with jet-black hair down to his shoulders, Tenev has joined a video call to discuss how his company—Robinhood, maker of the wildly popular eponymous stock-trading app—plans to capitalize on its recent growth.

But he also has other transitions on his mind. A father of two, Tenev explains that his younger child is in the final stages of potty training—a milestone that feels especially significant given Tenev’s own upbringing. “When I grew up, in Bulgaria, there were never enough diapers available,” he recounts. “So there was huge pressure to move on from diapers.”

Though he now lives in tony Palo Alto, Tenev brings up his childhood experience frequently, invoking the economic hardships and deprivations. In his view, Robinhood’s über-capitalist mission is to help neophyte investors build wealth by buying stocks.

Robinhood is only seven years old, but its pursuit of that mission has shaken up the brokerage industry in profound ways. Its sleek app-based features have made it the go-to investing platform for people under 40. The upstart boasts 15 million accounts, according to investment bank JMP Securities, on par with decades-old rivals like Charles Schwab and TD Ameritrade; it added 5 million accounts in the first three quarters of 2020 alone. Its rapid rise has forced incumbents to emulate its innovations, most notably zero-commission trading, which virtually all brokers now offer. And its ease of use and unabashed cheerleading for stocks have made it synonymous with a new species of investor dubbed the “Robinhood trader”—a cohort disparaged by many financial pros, but one whose influence is reshaping assumptions about how to invest.

For Tenev and his 35-year-old cofounder, Baiju Bhatt, long-term success—including profitability and a public offering—depends on guiding those traders toward affluence. Robinhood believes it can emulate what Schwab did two generations earlier, acquiring younger customers that the rest of the industry has ignored, then providing more lucrative financial services as those customers mature.

For this strategy to work, however, Robinhood must prove it can attain maturity itself. The company’s stumbles on tech execution, regulatory compliance and customer service have prompted skepticism about its ability to offer products and advice to wealthier clients. Other critics have faulted the Menlo Park, Calif., startup for promoting risky trading. Even as Tenev wrangles toddlers at home, he’ll need to bring discipline to a company prone to behaving like a hormone-addled teenager.

*****

SIGNING UP for Robinhood can feel like navigating a lazy mobile video game. Exuberant screens promise, “There’s free stock waiting.” Others offer a “Robin’s reward” digital scratch-and-win——which in my case deposited $3.24 worth of an obscure health care stock into my new account. Within 10 minutes, I was able to trade stocks and stock options. It’s all a quantum leap from the last time I opened a brokerage account, five years ago. That process took days, involved fax machines, and, needless to say, offered no scratch-and-win prizes.

I’ve since experienced the design nudges that Robinhood uses to encourage trading. Flurries of notifications arrive, unbidden, to alert me to price moves in stocks I own. (I receive frequent pings about that health care stock.) When I do something new, an on-screen confetti shower celebrates my move.

Little wonder, then, that Robinhood has grown so quickly and generated such feverish activity. In the second quarter, its users traded nearly 60 billion shares of stock, a 150% year-over-year increase, eclipsing totals at Schwab and E*Trade. In June, the startup outstripped its rivals for the first time on a widely watched metric called daily average revenue trades, posting an average of 4.31 million, half a million more than runner-up TD Ameritrade.

Robinhood’s dominance is no fluke. It caught on by deploying the right technology at the right time: It launched in 2013, just as smartphones became ubiquitous. Bhatt and Tenev, who met at Stanford University, also absorbed the Silicon Valley ethos that design is king. The pair labored over Robinhood’s interface, teaching themselves typography and iOS design while riding Caltrain commuter rail and fine-tuning the app by asking countless strangers to try it. They also pulled off the startup trick of persuading early customers to refer friends, creating buzz without the expense of a marketing campaign. It didn’t hurt that their Stanford circle featured a who’s who of future Valley moguls, including Snapchat founders Evan Spiegel and Bobby Murphy, Instagram’s Kevin Systrom, and media gadfly and venture investor Josh Constine, who could serve as the duo’s informal brain trust.

Robinhood also employed customer-acquisition tactics that other brokerages had seldom tried. Commission-free trading has attracted the most attention but equally important was requiring no minimum investment, which meant customers with very little cash could immediately assemble stock market stakes.

Its strategy is reminiscent of San Francisco– based Charles Schwab, the former upstart that made stock trading accessible to smaller investors in the 1970s with lower commissions and everyman marketing campaigns. Incumbents took a dismissive view of Schwab, says Chip Roame of Tiburon Strategic Advisors; heavyweights like Merrill Lynch let Schwab hoover up small investors while they catered to “priority households” with far more assets. “Now, Schwab has four times as many clients because they grabbed them while they could,” says Roame. “That’s what Robinhood is doing.”

Five decades later, the pattern could be repeating itself—dismissiveness included. In interviews, executives from older brokerages praise Robinhood’s app but express doubt that the company can provide the guidance customers will demand. “Gamification and confetti might get new traders in the door, but investors need a lot more from a firm they trust with their money,” says Barry Metzger, SVP of trading and education at Charles Schwab. “The app is just one part of it."

*****

IN A YEAR of unprecedented financial shocks, few were more surprising than the wave of retail investors—investors trading from personal accounts—that sloshed into stocks in 2020. Piper Sandler’s Rich Repetto, a veteran brokerage-stock analyst, estimates that retail investors’ share of trading has jumped from a longtime baseline of 10%–15% up to 20%– 25%, as amateurs homebound by the pandemic ride the ups and downs in stocks. That leap is one reason the average daily volume of shares traded soared from 7 billion in 2019 to 11 billion this year.

Tenev and Bhatt’s company has undeniably contributed to that increase, so much so that “Robinhood traders” has become disparaging shorthand for investors who pile into stocks without regard for business fundamentals. And indeed, Robinhood users helped fuel recent bubbles in shares of bankrupt brand names like Hertz and J.C. Penney. Still, Robinhood insists that caricatures of its customers are unfair, and that most aim to buy and hold stocks— behaving like investors, rather than traders.

Robinhood customers are younger than the industry norm, with a median age of 31; 70% are millennials or Gen Z. They’re also more ethnically diverse. According to a survey Robinhood commissioned, 60% of their customers are white, compared with 78% at other brokerages. Nineteen percent of Robinhood users are Hispanic, 10% are Asian, and 9% are Black—figures close to the makeup of the U.S. as a whole. (Women remain underrepresented at Robinhood and its rivals, accounting for about a third of customers.)

This young clientele may be buying stocks, but they’re not building much wealth yet—at least not at Robinhood. Investment bank JMP Securities estimates that the average Robinhood account balance is less than $5,000. Robinhood declines to comment on this estimate, but if accurate it’s a far cry from its competitors: The average balance at Schwab, for instance, is $255,000. Still, Robinhood executives say that their young customers have a different approach to investing than earlier generations—and that Robinhood’s tools could suit their needs well as they acquire more assets.

Inexpensive, low-maintenance index funds and ETFs were the democratizing force in investing in the 2000s and 2010s. But Howard Lindzon, an early Robinhood backer and founder of investing site Stocktwits, says that many young investors avoid index funds—which may own controversial assets like oil or tobacco stocks—and instead buy shares of brands they trust, like Netflix and Disney. Tenev, meanwhile, notes that buying fractional shares of pricey stocks like Google and Amazon is particularly appealing to this generation. Through Robinhood, they can arrange to automatically purchase partial shares of such blue chips every payday.

These à la carte tactics don’t offer the diversification and protection against risk that index funds do. But with zero-commission trading, building a portfolio by buying dozens or hundreds of individual stocks is no longer cost-prohibitive. And customers who prefer funds and ETFs can still buy them on Robinhood. Whatever approach they employ, Tenev says he anticipates more customers will direct automatic paycheck deductions into Robinhood accounts, the way savers do with IRAs and 401(k)s. That will keep them in the fold as they grow wealthier, offering Robinhood an opportunity to sell them profitable products and services.

Robinhood executives are tight-lipped about what those products and services will be or when they’ll arrive. But Tenev tells Fortune that Robinhood could eventually take a more active role managing customers’ assets, and a 2019 deck about the company’s future describes plans to offer IRAs, mortgage lending, and property and life insurance. “When you see the products roll out, it will fit into a coherent long-term narrative,” says Tenev.

*****

THOSE WHO KNEW TENEV and Bhatt at Stanford say the pair were more bookish than boorish. Tenev says personal wealth has never been their primary motivation—notwithstanding that they will likely become billionaires if Robinhood goes public. “We both wanted to be physics or math professors,” says Tenev. “You don’t do that because you want money.” (Bhatt was on paternity leave and unavailable for interviews during the reporting of this story.) When they launched Robinhood, the duo said they were inspired by the ideals of Occupy Wall Street; their corporate namesake, of course, is a folk hero who stole from the rich.

Still, like many of their tech-startup forebears, the founders have been criticized for forsaking populist principles in the pursuit of hyper-growth. For Robinhood, that criticism has revolved around both its gamified, casino-like design and its business model. And in the arena of options trading, the combination of those factors has put the startup on the defensive.

Robinhood earns more than 70% of its revenue through a process called “payment for order flow” or PFOF, which generated $453 million for the startup in the first three quarters of 2020, according to securities filings. (The remainder of Robinhood’s revenue comes primarily from lending securities and from Gold, a $5-a-month premium service whose features include margin trading and more-detailed market data.) PFOF involves routing customer trades through market-making firms, in return for a fee; the market makers benefit by earning money on the spread between bid and ask prices when they execute the trades. Routing orders through market makers can also help customers get more favorable prices on their trades, but it’s usually an either/or proposition; if the brokerage gets a PFOF fee, the customers won’t get price improvement.

While controversial, PFOF is commonplace: Larry Tabb, a markets analyst at Bloomberg Intelligence, notes that PFOF fees are what allow brokerages to offer free trades in the first place. The situation is murkier, though, when it comes to PFOF for options—contracts that give investors the right to buy or sell shares at a fixed price in the future. Options offer alternative ways to profit from share-price movements, but their pricing can be fiendishly complicated, and trading them is usually the province of professionals. Market makers offer considerably higher PFOF payments for options trades, in part because they generate higher margins—and options-related fees account for 62% of Robinhood’s PFOF revenue, according to Piper Sandler.

Not coincidentally, Robinhood’s app frequently reminds users that options are an option. During my test-drives (albeit after I selected “I know what I’m doing” during sign-up), hitting “trade” on any stock called up a large “Trade Options” button that appeared above the more pedestrian “Buy” or “Sell” choices. Selecting “Trade Options” leads to invitations to select puts and calls—the most basic contracts—but also to try exotic “multi-leg” strategies involving multiple contracts, with names like “straddle,” “strangle,” and “Iron Condor,” tactics that wouldn’t sound out of place at a pro-wrestling match.

These nudges irk critics, who say the options game is one novices shouldn’t play, not least because pros can take advantage of newbies’ inexperience. Ranjan Roy, a former Bank of America options trader, wrote a widely shared essay explaining why veterans refer to amateurs as “the gravy.” “If you trade options all day, you’re going to lose money,” Roy tells Fortune. Benn Eifert, founder of an investment fund that uses options to ride out market volatility, says that successful options trading requires sophisticated software and substantial math proficiency. He expresses dismay over Robinhood’s tempting interface. “It’s totally shocking to me that it’s not a major legal issue for them,” he says.

Robinhood has, in fact, been fined by both industry group FINRA and the SEC for lack of transparency about its PFOF practices around options. And scrutiny of how it encourages options trading has increased in the wake of the June suicide of one of its customers, who left a note blaming the company for letting him accumulate over $700,000 of debt while trading options. (It later emerged that the 20-year-old had failed to understand that the negative balance he saw on-screen was much higher than his actual debt.)

Robinhood has promised to overhaul its options platform and to offer better disclosure about PFOF practices and more educational material for traders. Tenev says that stories about options trading don’t reflect the habits of most customers: Only 13% trade options, and fewer than 2% of those try multi-leg strategies. Others connected to Robinhood are less apologetic, seeing condescension in the criticism. “There’s a shocking level of sophistication in the order flow,” says an executive at one of Robinhood’s market-making partners. “It’s not like it’s Aunt Millie in Nebraska trading puts and calls.” Lindzon, the early Robinhood backer, acknowledges that some customers make bad decisions—but argues that it’s paternalistic to stop them. “You’re going to let a kid drive a car or buy a Juul, but you’re not going to let a kid decide what stock they’re going to buy?” he asks.

Other public relations scrapes have dented Robinhood’s reputation, as have technical meltdowns that left users unable to access the site during peak trading days. By mid-July of this year, Robinhood had been the subject of 473 complaints to the Federal Trade Commission, compared with 126 for Schwab and 69 for Fidelity—which have comparable numbers of customers. The discontent has arguably been aggravated by Robinhood’s approach to customer service. Unlike traditional brokerages, which field armies of agents to hold clients’ hands, Robinhood does not provide customers with even a phone number, leaving them to seek help via the app.

Tenev appears to have internalized the tech credo that automated solutions are preferable to the old-fashioned (and expensive) alternative of hiring humans. “Most people aren’t yearning for a call to customer support,” he says. “They don’t want to talk to an agent. They just want the quickest solution to their problem.” Nonetheless, in a bow to reality and to its own future ambitions, Robinhood is hiring hundreds of agents to staff call centers in Arizona and Texas. The company says these agents are now making outbound calls in response to digital requests for help—but it has no immediate plans to publish a phone number.

*****

ROBINHOOD’S AWKWARD adolescence hasn’t kept it from raising very grownup sums. In September, the company announced it had raised $660 million in a new funding round from prominent venture capital firms including Andreessen Horowitz and Sequoia Capital. Following two earlier rounds this year, Robinhood has raised $2.2 billion in total, with a current valuation of $11.7 billion. The gusher of cash amounts to a bet that Robinhood will challenge or even eclipse the old guard.

It is also a bet that Tenev is ready to run a public company. Robinhood is expected to announce an IPO in the coming months, and the company said on Nov. 20 that Bhatt would step down as co-CEO, leaving Tenev as sole chief. (Bhatt will remain on Robinhood’s board and work on product development.) Tenev is reading history to find leaders to emulate. “Alexander the Great was a leader who led from the front,” he enthuses. “That courage and boldness is inspirational. Alexander was on his horse and going to battle while his generals were still talking.” His own supporting cast of generals, meanwhile, now includes more seasoned executives, including Jason Warnick, an Amazon veteran who became CFO in 2018, and Dan Gallagher, a former SEC commissioner who is now Robinhood’s top lawyer.

For now, the team has momentum on its side. The pandemic-driven surge in trading has produced a bigger pie for all brokers: TD Ameritrade and E*Trade recently posted record quarterly trading revenues (each had PFOF in part to thank). Even so, Robinhood’s progress stands out: Investors are downloading its app at a pace 10 times as great as those of rivals.

Still, impressive scale doesn’t guarantee Robinhood will evolve into a Fidelity or Charles Schwab. Those companies’ diverse, profitable revenue streams include asset management and banking services, as well as interest earned from customers’ cash balances. The incumbents are also beefing up their offerings by consolidating: Charles Schwab is in the final stages of acquiring TD Ameritrade, while E*Trade has just been absorbed into Morgan Stanley.

Building a comparable suite of services at Robinhood will take time and money—and it’s no sure thing that current customers will embrace them. Some market-watchers suspect that many investors use Robinhood for entertainment, wagering small amounts on its zippy platform while keeping the bulk of their wealth elsewhere. Robinhood’s small account sizes lend credibility to that theory. “A lot of people use it as a secondary brokerage— like a play account,” says Casey Primozic, who runs a site called Robintrack that compiles data about the most popular stocks on Robinhood. (Robinhood stopped sharing data with Robintrack in August, in part because the site’s users included hedge funds scanning for trading patterns they could profit from.)

Financial threats loom, meanwhile, for all brokers. Repetto, the brokerage analyst, predicts that trading volumes will decline as the pandemic eases. And payment for order flow, Robinhood’s main artery, may itself be at risk. Tabb, the Bloomberg Intelligence analyst, expects that pressure from consumer advocates will lead the SEC to require brokerages to display prices differently for the “odd lots” that include many retail trades. Those changes would narrow the bid-ask spread on such trades—hurting market makers’ margins and leaving less revenue for PFOF. Tabb says that such changes, along with fierce competition, may eventually even lead brokerages to reimpose commissions, undoing the era that Robinhood ushered in.

Warnick, Robinhood’s CFO, flatly rejects the idea that the company might charge commissions. But for now, Robinhood continues to keep its actual revenue-generating plans close to the vest, even as it grabs customers at a breakneck pace.

The likelihood of Robinhood turning those traders into profit-generating, long-term customers seems uncertain—especially given the incumbency and deep pockets of its competitors. But Joe Grundfest, a Stanford Law School professor and former SEC commissioner who knows Tenev and Bhatt, says such skepticism underestimates the power of a true innovator. “By that logic, Walmart should be kicking Amazon’s ass, CBS should be wiping the floor with Netflix, GM should be kicking the corn out of Tesla,” he says.

All Vlad Tenev has to do now is execute like Jeff Bezos, Reed Hastings, and Elon Musk.

请打开财富Plus APP