7张图表看懂美国经济状况

LANCE LAMBERT

2020-04-11

为了更好地判断经济走向,《财富》杂志调查了7个最重要的经济指标。

文本设置

文本设置

Plus(0条)

Plus(0条)

还记得2月初的状况吗?股市屡创新高,失业率处于50年来的最低水平,冠状病毒还是地球另一端的一种新型病症。

现在的世界已经大不相同了。

现在的问题不只是经济会衰退得多么严重,而是我们是否正走向经济学中最“肮脏”的状态:大萧条。

为了更好地判断经济走向,《财富》杂志调查了7个最重要的经济指标。由于此次大流行病期间的状况瞬息万变,且3月中旬大流行病对美国经济产生了重大影响,所以我们只选取了与当时数据相关的指标。(失业率和住房建设等一些指标的信息相对滞后,所以要到今年春季晚些时候才能看到冠状病毒对这些指标的全面影响。)

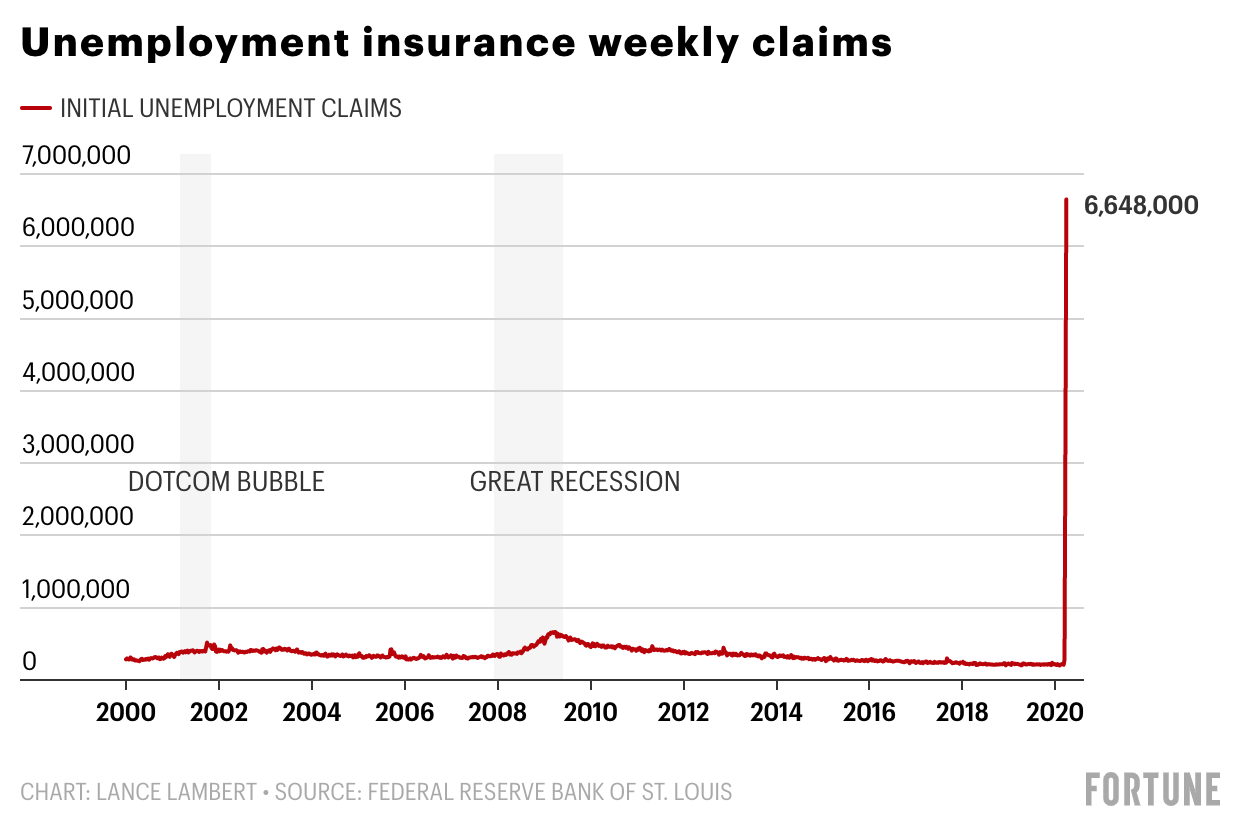

图:从2000年到2020年,每周首次申请失业救济金的人数。数据来源:圣路易斯联邦储备银行

图:从2000年到2020年,每周首次申请失业救济金的人数。数据来源:圣路易斯联邦储备银行截至3月28日,当周已有超过660万的美国人申请了失业救济金。失业率达到了有史以来的最高值,打破了截至3月21日当周创下的近330万失业救济金申请人数的历史最高记录。在这两周内,共有1000万人申请了失业救济金。

申请失业救济的人数激增,导致各州难以及时为所有人办理手续——也就是说,申请失业救济金的总人数其实还要更多。

在公布失业救济金申请状况之前,截至3月中旬的最新就业报告显示,共有710万的美国人已处于失业状态。如果把就业报告中的美国失业人数和随后两周中首次申请失业救济的人数加在一起,那么美国的失业人数已经超过了1700万——这将成为美国历史上的最高值。

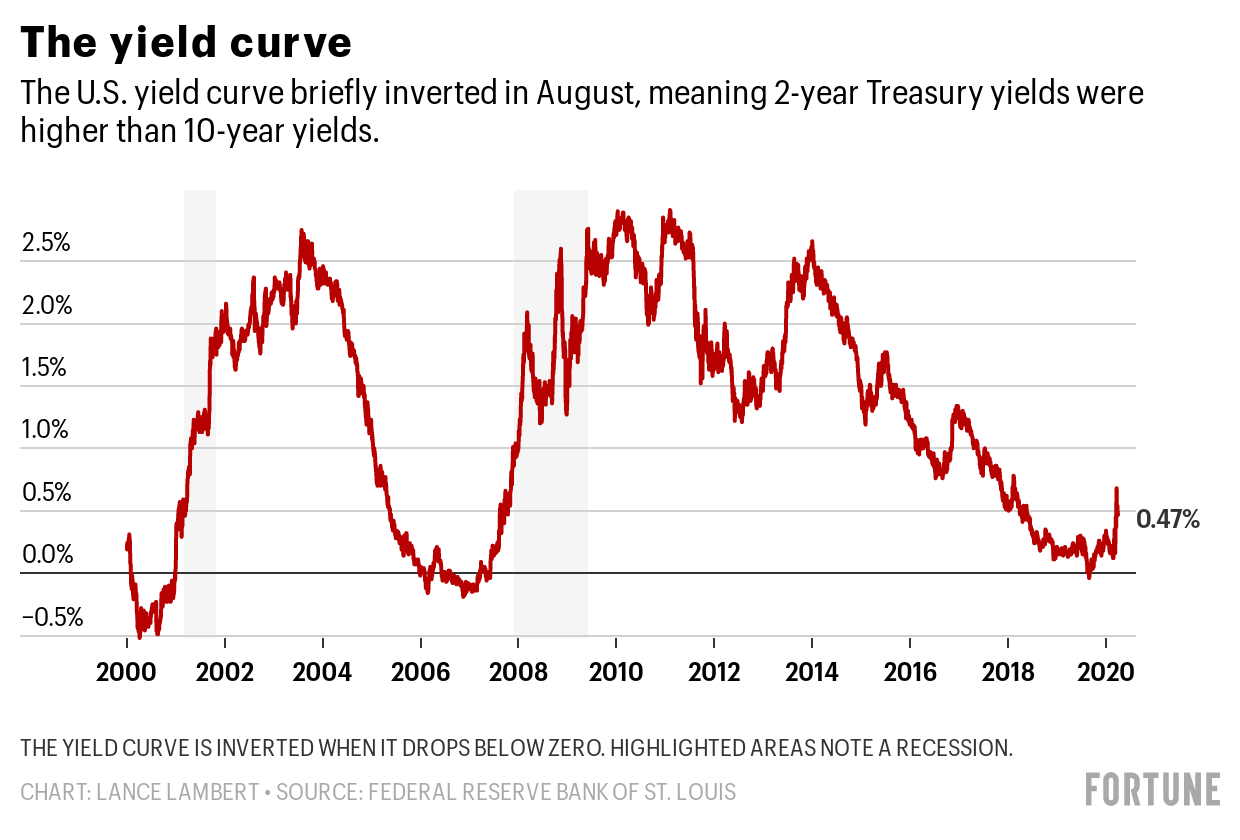

图:2000-2020年收益率曲线。美国的收益率曲线在8月时出现了短暂的倒挂现象,这意味着2年期国债收益率高于10年期国债收益率。收益率曲线倒挂,收益率差变为负值。突出显示的区域为经济衰退时期。数据来源:圣路易斯联邦储备银行

图:2000-2020年收益率曲线。美国的收益率曲线在8月时出现了短暂的倒挂现象,这意味着2年期国债收益率高于10年期国债收益率。收益率曲线倒挂,收益率差变为负值。突出显示的区域为经济衰退时期。数据来源:圣路易斯联邦储备银行2019年8月收益率曲线倒挂,意味着长期利率暂时低于短期利率。从历史角度来看,这种现象通常发生在经济衰退之前。从8月再往后,倒挂现象已逐渐消失。但是事实上,出现倒挂即意味着早在新型冠状病毒爆发以前,人们就已经对经济产生了一些忧虑。

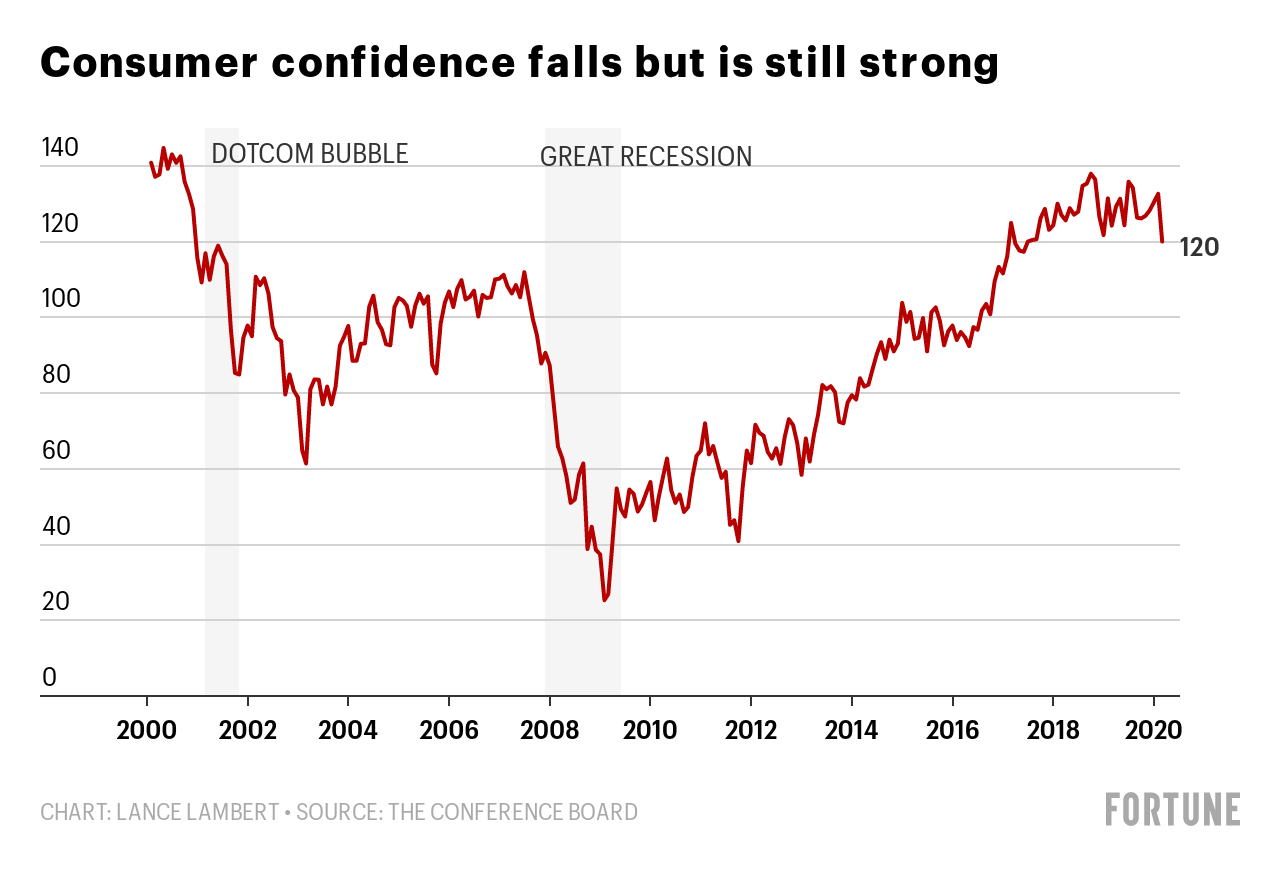

图:消费者信心有所下滑但依然强劲。数据来源:美国经济咨商局

图:消费者信心有所下滑但依然强劲。数据来源:美国经济咨商局 美国经济咨商局统计的消费者信心指数显示,3月份消费者信心有所下滑。当月指数为120,低于2月份的132.6。虽然消费者信心下滑到了2017年的数值,但仍远高于大萧条时期的数值。

美国经济咨商局的经济指标高级主管莱恩·弗朗哥在新闻稿中表示:“3月份消费者信心的下滑符合经济严重收缩的状况——而非暂时的冲击——接下来必定还会继续下滑。”

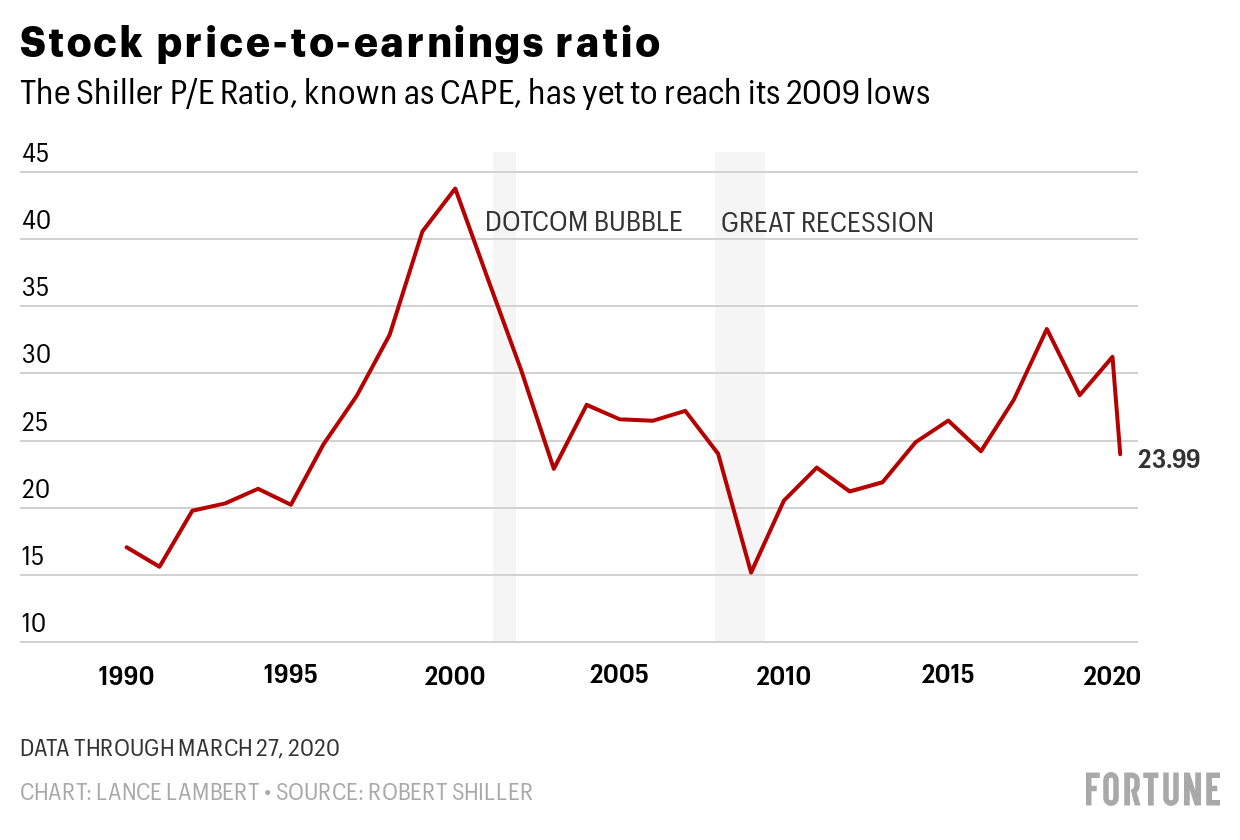

图:股票价格收益率。席勒市盈率(CAPE)已降至与2009年相当的低值。数据来源:罗伯特·希勒

图:股票价格收益率。席勒市盈率(CAPE)已降至与2009年相当的低值。数据来源:罗伯特·希勒今年早些时候,席勒市盈率升至历史高位,证明股市估值过高。从那时起,熊市开始,该指数逐步下跌。不过,其下跌情况可能看起来还不算严重,等我们拿到收益报表之后,将会看出明显的下降趋势——因为这是基于以前较高的利润得出的,所以当前的市盈率看上去较低。不管怎样,市盈率仍高于2009年的水平;也就是说,如果经济进一步衰退,市场仍有较大的弹性空间。

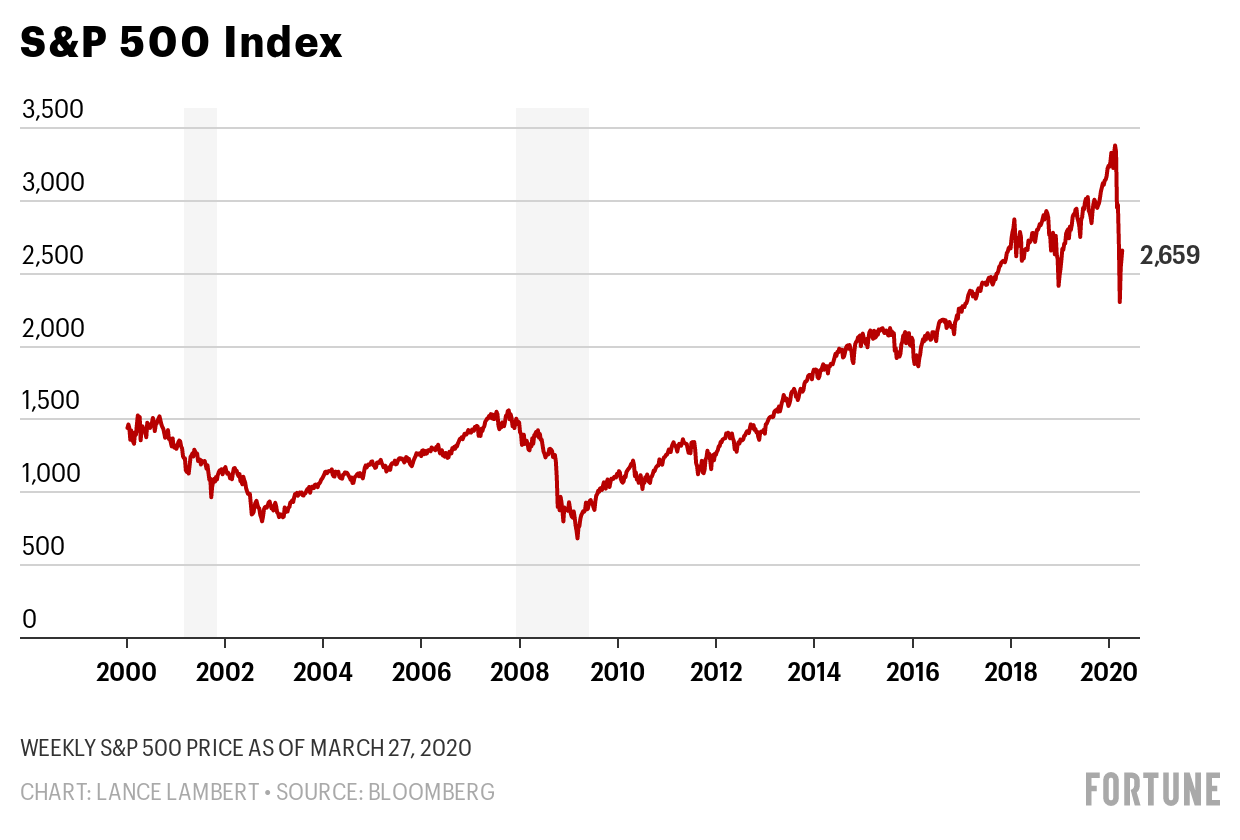

图:标准普尔500指数。数据来源:彭博社

图:标准普尔500指数。数据来源:彭博社由于持续11年的牛市变为熊市,过去的一个月对华尔街来说可谓是相当残酷。标准普尔500指数从2月份的3386点高值跌至2237点,跌幅达到了34%。目前该指数有所回升,但此次下跌是个糟糕的讯号。在近代历史上,类似规模的下跌通常会伴随着经济衰退。最出名的案例是2000年罗素2000指数和其它一些指数的崩盘,它们就是预示了2001年经济大萧条的危险信号。

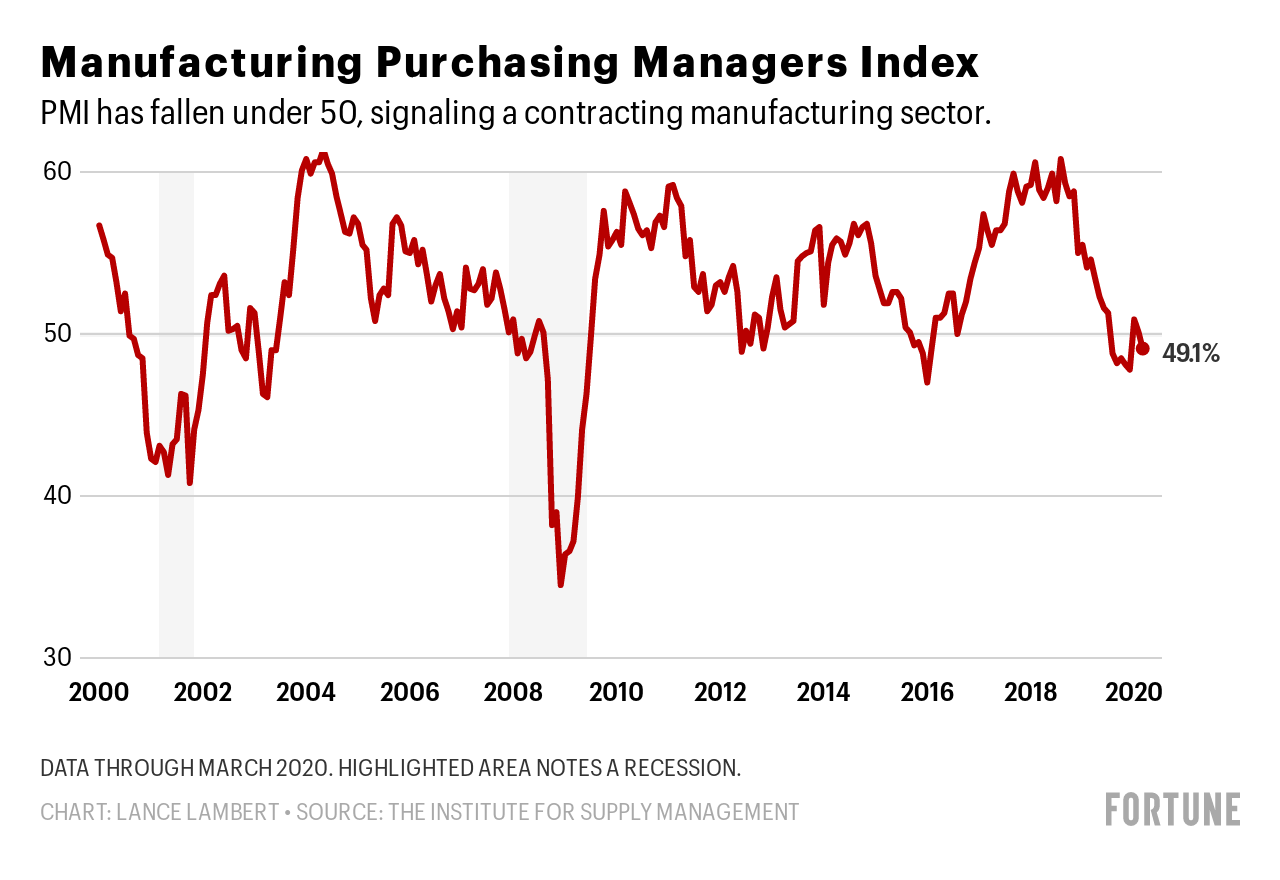

图:制造业采购经理人指数。该指数目前已降到50以下,标志着制造业紧缩。数据来源:美国供应管理协会

图:制造业采购经理人指数。该指数目前已降到50以下,标志着制造业紧缩。数据来源:美国供应管理协会甚至早在冠状病毒爆发之前,美国制造业就已呈现出了萎靡不振的态势,并在去年年底屡次紧缩。美国供应管理协会3月份公布的采购经理人指数为49.1%,低于2月份的50.1%。采购经理人指数低于50%则表明制造业处于紧缩状态,而这种情况在过去一年中已经发生了6次。不过,这种较为平缓的下滑趋势还不如其它许多行业那么糟糕。这是因为俄亥俄与宾夕法尼亚等州认为制造工厂是不可或缺的,并允许它们继续运营。一些与医疗保健行业有关的工厂和平时一样忙碌,也是它们提升了口罩等产品的产量。

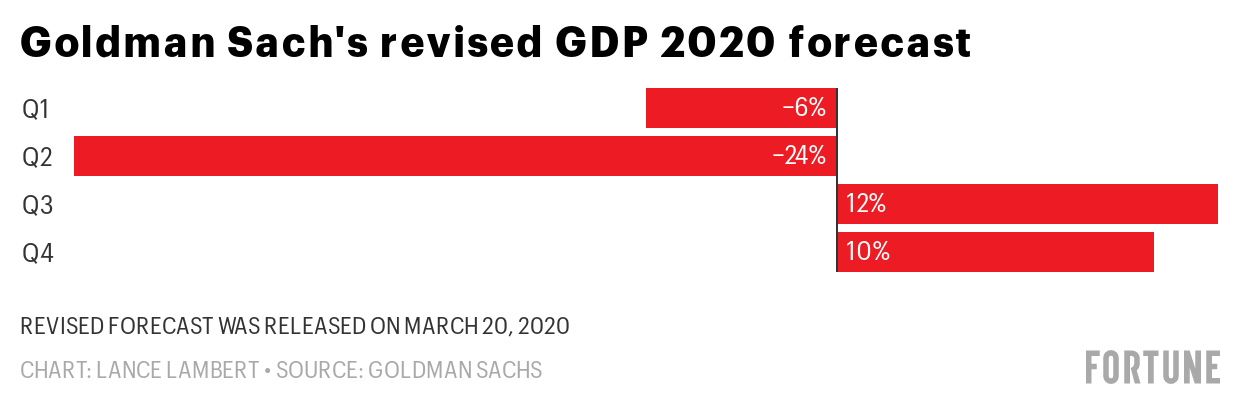

图:高盛投资公司修改后的2020年季度GDP预测。数据来源:高盛投资公司

图:高盛投资公司修改后的2020年季度GDP预测。数据来源:高盛投资公司 在2019年的最后一个季度,美国经济增长数值为2.1%。高盛投资公司在3月20日发布的GDP预测内容显示,平缓的增幅可能很快就会被迅速下滑的数值所颠覆。考虑到几周以来已经有1000万美国人申请失业救济金,这样的预测可能还是太保守了。

上个季度,我们制作了一张经济指标评分卡(绿色表示增长,黄色表示稳定,红色表示预警)。本季度的数据只有一种颜色:红色,或是逐渐变为红色。

2020年的经济轨迹明显指向经济衰退。大流行病消除后,具体措施的深度和持续时间将决定美国经济会受到怎样的损害。(财富中文网)

译者:殷圆圆

还记得2月初的状况吗?股市屡创新高,失业率处于50年来的最低水平,冠状病毒还是地球另一端的一种新型病症。

现在的世界已经大不相同了。

现在的问题不只是经济会衰退得多么严重,而是我们是否正走向经济学中最“肮脏”的状态:大萧条。

为了更好地判断经济走向,《财富》杂志调查了7个最重要的经济指标。由于此次大流行病期间的状况瞬息万变,且3月中旬大流行病对美国经济产生了重大影响,所以我们只选取了与当时数据相关的指标。(失业率和住房建设等一些指标的信息相对滞后,所以要到今年春季晚些时候才能看到冠状病毒对这些指标的全面影响。)

截至3月28日,当周已有超过660万的美国人申请了失业救济金。失业率达到了有史以来的最高值,打破了截至3月21日当周创下的近330万失业救济金申请人数的历史最高记录。在这两周内,共有1000万人申请了失业救济金。

申请失业救济的人数激增,导致各州难以及时为所有人办理手续——也就是说,申请失业救济金的总人数其实还要更多。

在公布失业救济金申请状况之前,截至3月中旬的最新就业报告显示,共有710万的美国人已处于失业状态。如果把就业报告中的美国失业人数和随后两周中首次申请失业救济的人数加在一起,那么美国的失业人数已经超过了1700万——这将成为美国历史上的最高值。图:2000-2020年收益率曲线。美国的收益率曲线在8月时出现了短暂的倒挂现象,这意味着2年期国债收益率高于10年期国债收益率。收益率曲线倒挂,收益率差变为负值。突出显示的区域为经济衰退时期。数据来源:圣路易斯联邦储备银行

2019年8月收益率曲线倒挂,意味着长期利率暂时低于短期利率。从历史角度来看,这种现象通常发生在经济衰退之前。从8月再往后,倒挂现象已逐渐消失。但是事实上,出现倒挂即意味着早在新型冠状病毒爆发以前,人们就已经对经济产生了一些忧虑。图:消费者信心有所下滑但依然强劲。数据来源:美国经济咨商局

美国经济咨商局统计的消费者信心指数显示,3月份消费者信心有所下滑。当月指数为120,低于2月份的132.6。虽然消费者信心下滑到了2017年的数值,但仍远高于大萧条时期的数值。

美国经济咨商局的经济指标高级主管莱恩·弗朗哥在新闻稿中表示:“3月份消费者信心的下滑符合经济严重收缩的状况——而非暂时的冲击——接下来必定还会继续下滑。”图:股票价格收益率。席勒市盈率(CAPE)已降至与2009年相当的低值。数据来源:罗伯特·希勒

今年早些时候,席勒市盈率升至历史高位,证明股市估值过高。从那时起,熊市开始,该指数逐步下跌。不过,其下跌情况可能看起来还不算严重,等我们拿到收益报表之后,将会看出明显的下降趋势——因为这是基于以前较高的利润得出的,所以当前的市盈率看上去较低。不管怎样,市盈率仍高于2009年的水平;也就是说,如果经济进一步衰退,市场仍有较大的弹性空间。图:标准普尔500指数。数据来源:彭博社

由于持续11年的牛市变为熊市,过去的一个月对华尔街来说可谓是相当残酷。标准普尔500指数从2月份的3386点高值跌至2237点,跌幅达到了34%。目前该指数有所回升,但此次下跌是个糟糕的讯号。在近代历史上,类似规模的下跌通常会伴随着经济衰退。最出名的案例是2000年罗素2000指数和其它一些指数的崩盘,它们就是预示了2001年经济大萧条的危险信号。

甚至早在冠状病毒爆发之前,美国制造业就已呈现出了萎靡不振的态势,并在去年年底屡次紧缩。美国供应管理协会3月份公布的采购经理人指数为49.1%,低于2月份的50.1%。采购经理人指数低于50%则表明制造业处于紧缩状态,而这种情况在过去一年中已经发生了6次。不过,这种较为平缓的下滑趋势还不如其它许多行业那么糟糕。这是因为俄亥俄与宾夕法尼亚等州认为制造工厂是不可或缺的,并允许它们继续运营。一些与医疗保健行业有关的工厂和平时一样忙碌,也是它们提升了口罩等产品的产量。图:高盛投资公司修改后的2020年季度GDP预测。数据来源:高盛投资公司

在2019年的最后一个季度,美国经济增长数值为2.1%。高盛投资公司在3月20日发布的GDP预测内容显示,平缓的增幅可能很快就会被迅速下滑的数值所颠覆。考虑到几周以来已经有1000万美国人申请失业救济金,这样的预测可能还是太保守了。

上个季度,我们制作了一张经济指标评分卡(绿色表示增长,黄色表示稳定,红色表示预警)。本季度的数据只有一种颜色:红色,或是逐渐变为红色。

2020年的经济轨迹明显指向经济衰退。大流行病消除后,具体措施的深度和持续时间将决定美国经济会受到怎样的损害。(财富中文网)

译者:殷圆圆

Remember early February? The stock market was notching new highs, the unemployment rate was at a 50-year low, and the coronavirus was an emerging strain of disease halfway around the world.

The world couldn't look more different now.

Now the question isn't just how deep a recession will be, it's whether we're heading for the dirtiest word in all of economics: a depression.

To best judge which way the economy is going, Fortune canvassed seven top economic indicators. Because things are changing so rapidly during this pandemic, we looked only at indicators that include data as of mid-March, when the pandemic was substantially affecting the U.S. economy. (Some indicators like the unemployment rate and home construction are lagging, so we won't see the full effects of the coronavirus on those till later this spring.)

More than 6.6 million Americans filed for unemployment benefits in the week ending March 28. That is the highest number ever, topping the previous all-time record of almost 3.3 million unemployment claims, which was set the week ending March 21. Combined, that's 10 million jobless claims in two weeks.

This surge in unemployment claims is so great that states are struggling to process everyone—meaning the total number of claims is actually higher.

Before these unemployment claims, a total of 7.1 million Americans were unemployed in the most recent jobs report through mid-March. But if you combine the number of Americans unemployed in the jobs report and the following two weeks of unemployment claims, then the country's jobless amounts to above 17 million—which would be the highest in American history.

Back in August 2019 the yield curve inverted, which means long-term rates were temporarily lower than short-term rates. Historically, this usually happens before a recession. Since then, the inversion has receded. But the fact it inverted means there was already some concern in the economy even before COVID-19.

Consumer confidence dropped in March, according to the Conference Board's Consumer Confidence Index. The index was at 120, down from 132.6 in February. While this drop moves consumer confidence back to 2017 levels, it is still far above where it was during the Great Recession.

"March’s decline in confidence is more in line with a severe contraction—rather than a temporary shock—and further declines are sure to follow,” said Lynn Franco, senior director of economic indicators at the Conference Board in its press release.

Earlier this year the Shiller P/E ratio was starting to get historically high, indicating an overvalued stock market. Since then, we've entered into a bear market, and the index has dropped. But this drop might be less than it appears, considering earnings will be down significantly once we get earning reports—so current P/E ratios look lower since they're based on previous higher profits. Either way, the P/E ratio is still above that of 2009, meaning the market still has room for bigger losses if the downturn deepens.

The past month has been brutal on Wall Street, as an 11-year bull run turned into a bear market. The S&P 500 dropped 34% from its February high of 3,386 to 2,237 in March. It has since recovered a bit, but this drop is a bad omen. In recent history, similar-size drops have usually been followed by recessions. One of the best examples is the Russell 2000 and other indexes that crashed in 2000 and were the red flag leading up to the 2001 recession.

Even before the coronavirus outbreaks, U.S. manufacturing was already lethargic, contracting several times late last year. The Institute for Supply Management’s Purchasing Managers Index (PMI) came in at 49.1% in March, down from 50.1% in February. A PMI below 50% signals a contracting manufacturing sector—something that has happened six times over the past year. But that mild dip isn't as bad as many other industries. The reason is that states like Ohio and Pennsylvania have deemed manufacturers essential and allowed them to stay open. And some manufacturers with ties to the health care industry are as busy as ever, as they ramp up production of items like masks.

The U.S. grew at 2.1%. in the final quarter of 2019. That modest growth could soon be upended by sharp decreases, according to Goldman Sach's GDP forecast released March 20. And given the 10 million Americans who've claimed unemployment in the weeks since, that forecast might be too conservative.

Last quarter we provided a scorecard for the economic indicators (green=signaling growth, yellow=steady, and red=forewarning trouble). This quarter the data scream only one color: red or trending red.

The trajectory of the economy in 2020 is clearly pointing toward a recession. The specifics—how deep, how long—will dictate the damage done to the U.S. economy once the pandemic recedes.

请打开财富Plus APP