富人买股票,中产买房子,美国贫富差距越来越大

Ben Carlson

2020-02-21

尽管十年以来经济形势良好,但收益并没有统一分配。在当前的经济复苏中,富人和其他人之间的贫富差距只会扩大。

文本设置

文本设置

Plus(0条)

Plus(0条)

自2009年3月9日触底以来,标准普尔500指数总共上涨了500%以上。2013年股市超过危机之前的历史高点之后便一路凯歌。除了股市在过去11年中有10年都在上涨,我们也正处于美国历史上持续时间最长的经济扩张之中,失业率处于1969年以来的最低水平。

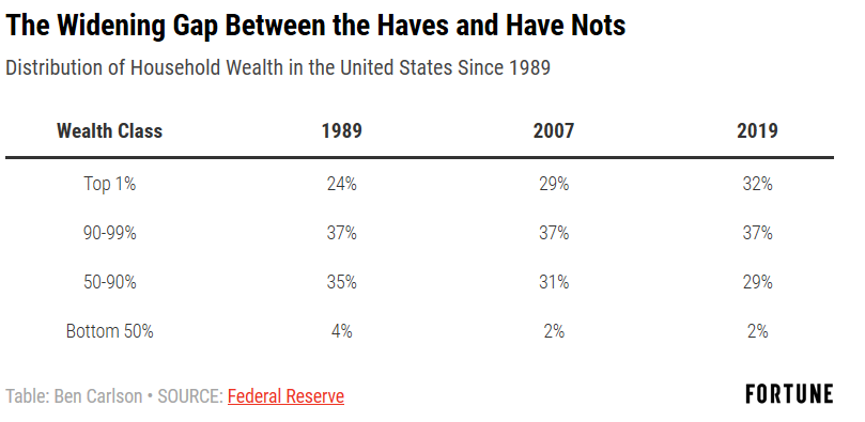

然而,尽管十年以来经济形势良好,但收益并没有统一分配。在当前的经济复苏中,富人和其他人之间的贫富差距只会扩大。

拥有金融资产是富裕阶层与其他人最大的区别之一。来自爱德华·沃尔夫的数据显示,财富排名前10%的人拥有大约84%的美国股票,高于2001年的77%,而且这个数字还正在上升。

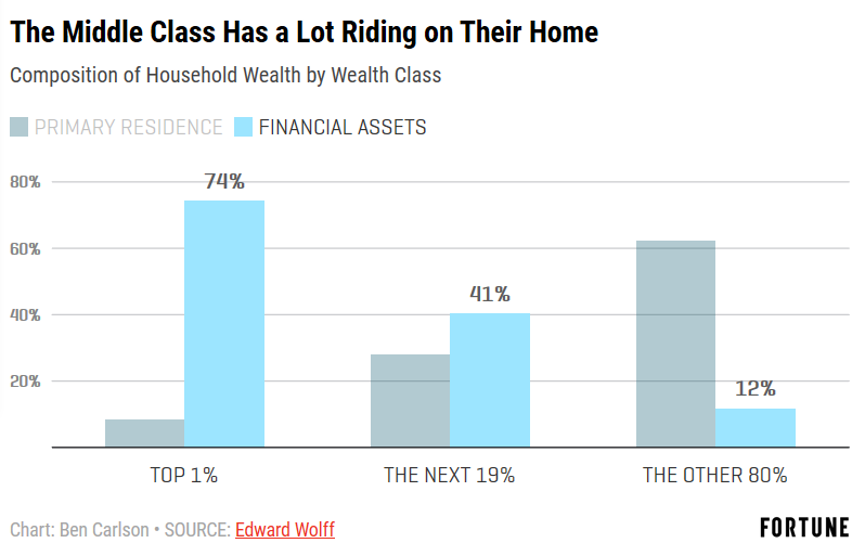

10%最富有的人不仅拥有更多的股票和债券等金融资产,而且与许多中下层阶级的人不同的是,他们不用将全部身家都绑在房子上。

富人拥有金融资产,而其他人的大部分净资产都被套牢在房子上。这种不对等令中产阶级处境艰难,其原因有很多。

房地产需要更长的时间才能触底

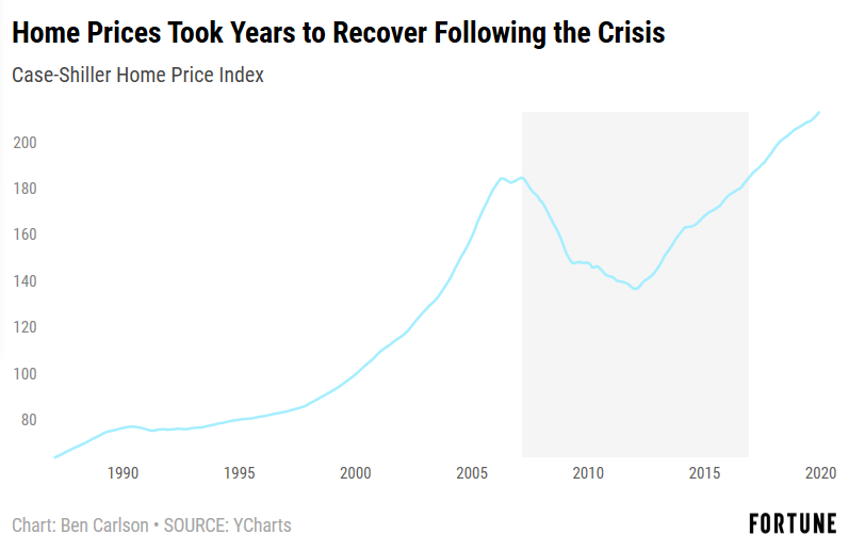

“大衰退”是自“大萧条”以来最严重的金融危机,因为房价的下跌令众多的消费者受到了影响。与股市相比,房地产市场需要更长的时间才能从损失中恢复过来。

标准普尔500指数在2009年春季见底,而直到2012年,房地产市场才触及最低点。自那时以来,虽然房地产市场恢复良好,但凯斯-席勒住房价格指数(Case-Shiller Home Price Index)直至2016年年底才达到平衡点。只在过去几年里,许多长期房主的房地产资产才取得了有意义的增长。

大部分债务负担来自住房

最新数据显示,美国家庭债务大约为14万亿美元,其中近9.5万亿美元以抵押贷款的形式存在(其余则是汽车贷款、信用卡债务和学生贷款)。这意味着,将近70%的家庭债务来自借钱买房。

收入最低的50%家庭的负债高达5.6万亿美元,只有大约50%的美国人直接拥有股票。这就意味着底层50%的人基本上没有投资住宅外的金融资产,但却背负着大约40%总债务负担。

虽然长期来看房地产可以升值,但对许多美国人来说,它也是资产负债表上的一项巨大负债。

房子是一种消费品

买房将会是你最好的一笔投资,这就是“美国梦”的伟大神话。事实是否如此呢?对于那些在正确的时间处于正确的市场上的人来说,确实如此,尤其当你考虑到住房的杠杆作用时。

拥有一套住房不仅是将负债慢慢转变为资产的过程,也是一种形式的消费。你得交财产税,房子需要维护和保养。随着时间的推移,房屋可能会因为设计过时而需要翻新。此外,房屋买卖还涉及到交易成本,以及贷款利息。

当你把所有成本都考虑在内时,房子的投资前景可能就不会像有些人所说的那么光明了。还有就是,房子是一种非流动性资产,总不能想花就花掉吧。

我并不是说买房是件坏事。我自己也有一套房子,这对我的家庭来说是个很棒的决定。可以说,房子也是我们能拥有的最负有感情的一种资产。住房对我们不仅意味着拥有容身之所,和睦邻里,更多则是生活中的那份归属感。

然而,当经济不景气时,拥有房屋所获得的“精神收入”却无法阻止其拖垮你,因为如果你在经济低迷期间失业或是陷入财务困境,房主的身份对资产多样化来说几乎毫无助益。

更广泛的影响

最近几十年以来,财富不均的问题日益恶化,想要改变现状需要一些时间的。未来,政策“处方”很可能会以财富税或对富人征收更高税率的形式出现。富人可以请得起最好的税务顾问来保护他们拥有的全部金融资产,所以我不确定财富税能够在多大程度上消除这种贫富差距。

我更希望建立一种更具活力的退休制度,让更多的人能够更容易地通过股票市场参与股权投资。除非推出一种强制性措施,对此我不会屏息以待。这个问题没有什么简单的解决方案。

任性地说一句,在当前的财富分配状况之下,只有股市大崩盘才能成功缩窄贫富差距,因为富人手中握有大部分股票。但无论市场走向何方,许多中低阶层家庭在退休金问题上仍将高度依赖于住房和社会保障。

本文作者是注册金融分析师本·卡尔森(Ben Carlson),他是里萨兹财富管理公司(Ritholtz Wealth Management)机构资产管理部门的主任。作者可能持有文中提及的证券或资产。 (财富中文网)

译者:Feb

请打开财富Plus APP