乔布斯的最后一次董事会,让很多首席执行官成为亿万富翁

葛继甫(Geoff Colvin)

2022-05-11

在蒂姆·库克治下,苹果公司的市值增加了约22万亿美元。他个人的财富也随之暴涨。

文本设置

文本设置

Plus(0条)

Plus(0条)

2011年8月24日,坐在轮椅上的史蒂夫·乔布斯被推进了会议室,这将成为他人生中的最后一次苹果公司(Apple)董事会会议。先是由时任首席运营官蒂姆·库克和首席财务官彼得·奥本海默介绍了公司的最新动态。随后,乔布斯开始在轮椅上发表讲话,由于罹患胰腺癌,彼时的乔布斯身体已经十分虚弱,他要求除外部董事以外的所有人都离开会议室。在无关人等离开后,乔布斯开口说道,自己已经无法继续履行首席执行官的职责,而后又不出意外地推荐由库克接替自己的职位。接着,董事会完成了必要的决议。乔布斯留下来吃了午饭,之后董事们依次与他拥抱道别,在被送回家六周之后,乔布斯与世长辞。

在美国商业史上,这一戏剧性的场面具有里程碑意义,也被沃尔特·艾萨克森记录到了他为乔布斯撰写的传记中。在这样一个令人动容的时刻,乔布斯,这位大名足以标榜史册的伟大企业家、创新者,为自己的传奇故事拉上了帷幕。相较于如此宏大的历史画卷,董事会的权力移交手续显得微不足道。然而事实证明,当天董事会为库克奉上全新薪酬方案的举动所产生的影响要比当时大家的认识要大得多。

可以说,在苹果成为全球市值最高企业的过程中,库克的薪酬方案起到了一定的作用,那就是让库克成为了一名亿万富豪。从更广泛的意义上说,库克薪酬方案的出现也让首席执行官群体的薪酬结构发生了深刻变化,而且其影响范围还在不断扩大。随着今年各个企业陆续召开股东大会,我们看到了许多令人瞠目的高额薪酬:华纳兄弟探索公司(Warner Bros. Discovery)首席执行官大卫·扎斯拉夫的2.47亿美元、亚马逊(Amazon)首席执行官安迪·贾西的2.13亿美元、英特尔(Intel)首席执行官帕特·基辛格的1.79亿美元,不胜枚举,而这些都能够追溯到十多年前(授予库克高薪)的那场董事会会议之上。

“巨额股权奖励”的兴起

在擢升库克担任首席执行官一职的同时,苹果董事会向其授予了一笔“受限股票单位”(restricted stock units),只要库克达到相应的任职年限,就可以领取相应的股票奖励。作为留任高管、激励其提升股价的常用手段,此类奖励由来已久,但苹果公司为库克制定的激励方案不同于过往的所有方案。

限制性股权奖励的期限通常为三到五年,而“库克方案”的时间跨度则长达十年。其奖励规模更为令人瞠目:100万股的苹果股票(每股376美元)。

2021年8月,在那次令人难忘的董事会会议召开10周年之际,上述奖励发放完毕。经过股票分割,最初的100万股股票变成了2800万股(尽管库克实际并未获得这么多股票,后文再做讨论),但截至最后一天,他在整个归属期限内获得的股票价值已经超过40亿美元(准确的说是4159519189美元)。(苹果拒绝对本文发表任何评论。)

过去,我们也见过一些在当时被视为“天价”的限制性股票授予计划。20世纪90年代,可口可乐(Coca-Cola)的首席执行官郭思达(Roberto Goizueta)和惠普(Hewlett-Packard)的首席执行官卡莉·菲奥莉娜分别获得了价值约8000万美元的股权奖励,一时成为头条新闻。(在郭思达的股权激励等待期内,可口可乐的股价实现上涨,而在菲奥莉娜的股权激励等待期内,受互联网泡沫破灭影响,惠普的股价出现暴跌。)然而在库克获授的股权奖励面前,上述二人就是“小巫见大巫”了。实际上,库克的薪酬方案重新定义了限制性股票的授予方式。《薪酬与福利杂志》(Journal of Compensation and Benefits)进行的一项综合研究表明,“库克方案”实际上拉开了“巨额股权奖励”时代的序幕。不仅今年,近年来,在收入最高的首席执行官排行榜上,每年的前几名都是那些领着巨额股权奖励的首席执行官。

面对8位数、9位数的高额薪酬,怀疑者有之、嫉妒者有之,愤怒者也有之。在巨额股权奖励风行的时代,人们不禁会问两个问题:其一,支付巨额股权奖励是否是件好事?其二,这些巨额数字究竟意味着什么?具体来说,我们是否了解首席执行官们到底赚了多少钱?要想回答这两个问题,最好的方法就是研究一下巨额股权奖励的鼻祖——蒂姆·库克的薪酬方案。

对于第一个问题——“巨额奖励是否是件好事”,答案十分明显,“要看情况”。不同的股权奖励方案可能大有不同,关键要看细节。与之前所有的限制性股权奖励方案一样,按照库克方案,他能够拿到多少奖励最初也是取决于其任职时间。只要在归属期内一直在该公司工作,受奖励方就可以获得相应的股权奖励。即便公司股票因为首席执行官不称职而出现下跌,这些股票依然有其价值。而且通常这些股权奖励并不计算在工资、奖金和津贴之内。简而言之,最初的限制性股权奖励在留住高管方面确实有其作用,但在其他方面的激励效果则并不明显。

在库克升任首席执行官的第二年,苹果董事会将其薪酬方案升级到了2.0版,加入了业绩要求(据公司称,此举是应库克要求而为)。彼时,库克尚未开始领取股票奖励。根据修改后的方案,从2013年开始,约三分之一的奖励改为浮动奖励,根据苹果相对于标准普尔500指数(S&P 500)的股东总回报(total shareholder return)确定。也就是说,苹果公司的业绩表现出色不会给库克带来更多的股权奖励,但如果苹果的股东总回报未能进入标准普尔指数(S&P)的前三分之一,则库克当年所能够获得的股权奖励将相应减少,甚至可能无法得到这部分股票。

扣减股权奖励的情况仅在2013年出现过一次。因此,库克最终获得了2780万股苹果股票(如果库克达成所有奖励指标,他从苹果公司获得的股权奖励最多为2800万股)。

巨额股权奖励是好事吗?一笔巨款,按三年发放,从某种意义上说,与赠送也差不了多少。有时,为了从其他公司挖人来自己公司做首席执行官,企业必须给出此类奖励,因为这些人在自己原来的岗位上就享受着这种奖励,只有这样才可以弥补他们的损失,但这种奖励所能够起到的激励作用依然十分有限。相比之下,如果奖励期限可以达到5年到10年,并且给予业绩一定权重(权重大于库克方案更好),那么首席执行官就更有做长远打算的动力。以库克为例,在该笔奖励的激励之下,他证明了自己不仅能够继承乔布斯的衣钵,还可以在此基础之上再上一层楼。

看到像库克这样并非公司创始人却依靠薪酬成为亿万富豪的首席执行官,有些观察人士感觉十分愤怒。要对此类首席执行官作出评价,我们要看看他们为股东带来了多少收益。在库克治下,苹果的市值增加了22万亿美元。他在担任首席执行官一职期间所获得的股权奖励及其他形式报酬(工资、奖金、津贴)加起来只相当于苹果市值增加部分的不到0.1%。从这种角度来看,很难说苹果的股东们这笔交易做得不划算。

前面我们提到的第二个问题是,如此巨额的奖励究竟意味着什么,尤其是我们能否从中了解到他们究竟赚了多少钱。答案非常简单:不能。不要相信这些数字。这些数字几乎必然错误,如果没错反而只是巧合。

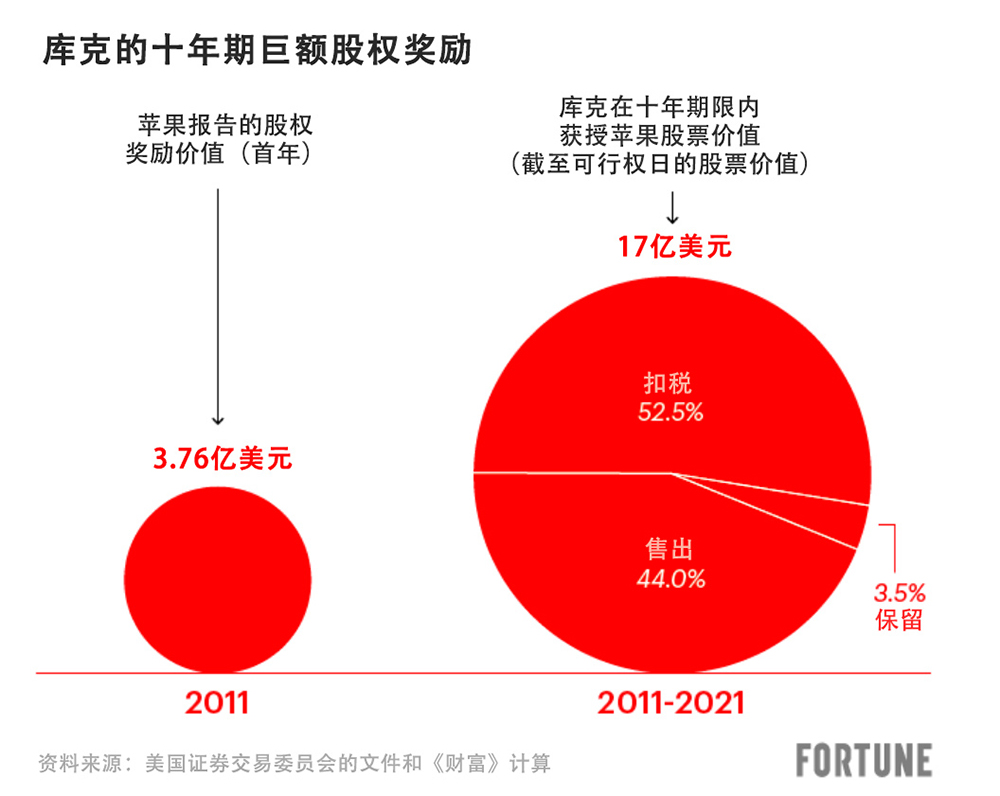

下面我们说一下原因,根据会计准则和美国证券交易委员会(SEC)规则,企业需要报告高管(例如库克)所获得的股权奖励的价值,金额则由股票数量乘以获授股票当日的股价得出。以库克为例,他所获得的股权奖励的价值为3.762亿美元。加上工资、奖金和津贴,2011年,在全美各大媒体的头条报道中,他的薪酬都是3.78亿美元,一举成为美国当年薪酬最高的首席执行官。在苹果提交给美国证券交易委员会的文件中,他的薪酬也将一直定格在这一数字之上。

这种算法看起来精确,但只是对未来数年都无从知晓的数额的估算,而且可能最后错得非常离谱。自2011年以来,股权奖励机制变得越发复杂,有时会与多个具体业绩指标挂钩,在估值时还会用上令人头晕目眩的统计技术,但原有的问题并未改变。

库克的例子就很能够说明问题。投资者无法轻易了解库克从股权奖励中获取了多少收益,但过去十年的美国证券交易委员会文件报告了相关数据。此类数据甚少在媒体公布,今天我们将在本文中首次披露相关结果。

从2013年到2021年,库克分10批领取了自己的股权奖励。按照他领取股权奖励当日的股价计算,所有股权奖励的总价值为17亿美元,较苹果委托书中披露的奖励价值高出四倍。

如上所述,如果按照他在2021年8月收到最后一笔股权奖励时的股价计算,这些股票的价值将超过40亿美元,现在的价值甚至更高。但是库克并未将这些股票都留下来。事实上,他只留下了其中11%。

其余的股票去哪了呢?按照法律规定,苹果需要代库克扣税,因此,库克在归属期间获得的大多数股权奖励从未真正进入过他的账户,有52%的股权奖励直接从苹果公司划给了税务部门。在剩余的股票中,库克出售了约四分之三,获得了7.39亿美元的收益。

回过头来看,从财务角度说,抛售苹果股票似乎是一个严重失误。但库克的做法不过是遵循了许多首席执行官、公司创始人都在采用的策略,那就是不要把所有资产都放在一个篮子里,他们明白,将绝大部分净资产投资于单一资产是一种不明智的选择。为免在减持公司股票时违反内幕交易规则,他们会向美国证券交易委员会提交一份股票定期出售计划。由于我们不清楚库克的投资情况,所以无法得知他是否因为抛售苹果股票而牺牲了大量财富,但是要想取得比持有苹果股票更高的收益率,恐怕只有那种“神仙”级别的投资组合才有可能做到。

想弄清楚这些并非易事,由此也引出了巨额股权奖励报告机制的另一问题。投资者很关心首席执行官资产的具体情况。如果某位首席执行官的净资产几乎全部都投资了公司股票,那么投资者可能会认为他是一位对公司“全心投入”的管理者,否则就可能会认为他对风险过于抵触,不愿意冒险把所有的鸡蛋都放在同一个篮子里。每年的股东委托书都会对首席执行官的持股情况进行报告,但这还并非故事的全貌,要想了解首席执行官卖出了多少获授股票,以及通过出售股票赚取了多少钱,我们需要对相关的美国证券交易委员会文件进行梳理,还要制作一个电子表格,这种事没有多少投资者会做。

在报告巨额股权奖励的数额时,既可能过高,也可能过低。对库克所获奖励的估值属于严重低估,但对其他一些人则属于严重高估。罗恩·约翰逊就是一个明显的例子,与库克相比,约翰逊的例子充满讽刺意味。2011年,凭借巨额奖励,库克成为当年美国薪酬最高的首席执行官,而作为彭尼公司(J.C. Penney)的新任首席执行官,约翰逊凭借5320万美元的薪酬(其中5260万美元是巨额限制性股票)在这一榜单中排名第四位。相关奖励在他上任首日便已经全额发放,在他出名短暂的任期内,约翰逊一直持有这些(税后)股票。17个月后,在董事会解雇他时,该公司的股价已经暴跌了50%,他的奖励的价值也随之缩水。此后数年,彭尼公司一直在苦苦挣扎,并于2020年根据《美国破产法》第11章申请破产。

讽刺的是,在加入彭尼公司之前,约翰逊是苹果公司的高管,一手打造了苹果极为成功的零售业务体系。在库克出任首席执行官后不久,他就从苹果跳槽到了彭尼公司。为弥补约翰逊因为离开苹果而放弃的股权奖励,彭尼公司给了他一笔巨额奖金。然而这却成了一笔双输的交易。如果约翰逊未在归属期限结束前离开苹果,他所持有的股票的市值现在将达到11亿美元。

库克的新薪酬方案

可以获授8位数、9位数巨额股权奖励的首席执行官寥寥无几,但由于他们在首席执行官薪酬排行榜中常年占据前排位置,自然吸引了更多关注,也引发了外界监管首席执行官过高薪酬的呼声。而蒂姆·库克,作为巨额股权奖励的鼻祖,凭借苹果过去十年中的非凡表现,仍然是证明巨额薪酬“物有所值”的最有力的论据之一。

但事情并未到此结束,因为现在,他需要再次证明这种巨额股权奖励的合理性。2021财年,苹果董事会再次授予库克一笔价值8230万美元的巨额股权奖励,预定在2023年到2025年发放,待全部奖励发放完毕时,库克将年满65岁。

如果库克能够重复甚至接近他过去的业绩表现,他将为巨额奖励的合理性提供强有力的证明,说明给予巨额奖励可以带来好的结果。但如果他的表现明显未达预期,则会落人口实,批评者们能够更理直气壮地说,巨额奖励只会给那些幸运的首席执行官带来财富。对库克而言,要想达到自己过去的水准颇为不易。在他首次获授股权奖励的十年间,标准普尔500指数的股东总回报率达到了惊人的366%,而苹果则更为惊人,达到了1197%。

库克能否重现这一壮举?苹果的股东以及各地等着领取巨额奖励的高管们都在祈祷,希望他可以再创辉煌。(财富中文网)

译者:梁宇

审校:夏林

2011年8月24日,坐在轮椅上的史蒂夫·乔布斯被推进了会议室,这将成为他人生中的最后一次苹果公司(Apple)董事会会议。先是由时任首席运营官蒂姆·库克和首席财务官彼得·奥本海默介绍了公司的最新动态。随后,乔布斯开始在轮椅上发表讲话,由于罹患胰腺癌,彼时的乔布斯身体已经十分虚弱,他要求除外部董事以外的所有人都离开会议室。在无关人等离开后,乔布斯开口说道,自己已经无法继续履行首席执行官的职责,而后又不出意外地推荐由库克接替自己的职位。接着,董事会完成了必要的决议。乔布斯留下来吃了午饭,之后董事们依次与他拥抱道别,在被送回家六周之后,乔布斯与世长辞。

在美国商业史上,这一戏剧性的场面具有里程碑意义,也被沃尔特·艾萨克森记录到了他为乔布斯撰写的传记中。在这样一个令人动容的时刻,乔布斯,这位大名足以标榜史册的伟大企业家、创新者,为自己的传奇故事拉上了帷幕。相较于如此宏大的历史画卷,董事会的权力移交手续显得微不足道。然而事实证明,当天董事会为库克奉上全新薪酬方案的举动所产生的影响要比当时大家的认识要大得多。

可以说,在苹果成为全球市值最高企业的过程中,库克的薪酬方案起到了一定的作用,那就是让库克成为了一名亿万富豪。从更广泛的意义上说,库克薪酬方案的出现也让首席执行官群体的薪酬结构发生了深刻变化,而且其影响范围还在不断扩大。随着今年各个企业陆续召开股东大会,我们看到了许多令人瞠目的高额薪酬:华纳兄弟探索公司(Warner Bros. Discovery)首席执行官大卫·扎斯拉夫的2.47亿美元、亚马逊(Amazon)首席执行官安迪·贾西的2.13亿美元、英特尔(Intel)首席执行官帕特·基辛格的1.79亿美元,不胜枚举,而这些都能够追溯到十多年前(授予库克高薪)的那场董事会会议之上。

“巨额股权奖励”的兴起

在擢升库克担任首席执行官一职的同时,苹果董事会向其授予了一笔“受限股票单位”(restricted stock units),只要库克达到相应的任职年限,就可以领取相应的股票奖励。作为留任高管、激励其提升股价的常用手段,此类奖励由来已久,但苹果公司为库克制定的激励方案不同于过往的所有方案。

限制性股权奖励的期限通常为三到五年,而“库克方案”的时间跨度则长达十年。其奖励规模更为令人瞠目:100万股的苹果股票(每股376美元)。

2021年8月,在那次令人难忘的董事会会议召开10周年之际,上述奖励发放完毕。经过股票分割,最初的100万股股票变成了2800万股(尽管库克实际并未获得这么多股票,后文再做讨论),但截至最后一天,他在整个归属期限内获得的股票价值已经超过40亿美元(准确的说是4159519189美元)。(苹果拒绝对本文发表任何评论。)

过去,我们也见过一些在当时被视为“天价”的限制性股票授予计划。20世纪90年代,可口可乐(Coca-Cola)的首席执行官郭思达(Roberto Goizueta)和惠普(Hewlett-Packard)的首席执行官卡莉·菲奥莉娜分别获得了价值约8000万美元的股权奖励,一时成为头条新闻。(在郭思达的股权激励等待期内,可口可乐的股价实现上涨,而在菲奥莉娜的股权激励等待期内,受互联网泡沫破灭影响,惠普的股价出现暴跌。)然而在库克获授的股权奖励面前,上述二人就是“小巫见大巫”了。实际上,库克的薪酬方案重新定义了限制性股票的授予方式。《薪酬与福利杂志》(Journal of Compensation and Benefits)进行的一项综合研究表明,“库克方案”实际上拉开了“巨额股权奖励”时代的序幕。不仅今年,近年来,在收入最高的首席执行官排行榜上,每年的前几名都是那些领着巨额股权奖励的首席执行官。

面对8位数、9位数的高额薪酬,怀疑者有之、嫉妒者有之,愤怒者也有之。在巨额股权奖励风行的时代,人们不禁会问两个问题:其一,支付巨额股权奖励是否是件好事?其二,这些巨额数字究竟意味着什么?具体来说,我们是否了解首席执行官们到底赚了多少钱?要想回答这两个问题,最好的方法就是研究一下巨额股权奖励的鼻祖——蒂姆·库克的薪酬方案。

对于第一个问题——“巨额奖励是否是件好事”,答案十分明显,“要看情况”。不同的股权奖励方案可能大有不同,关键要看细节。与之前所有的限制性股权奖励方案一样,按照库克方案,他能够拿到多少奖励最初也是取决于其任职时间。只要在归属期内一直在该公司工作,受奖励方就可以获得相应的股权奖励。即便公司股票因为首席执行官不称职而出现下跌,这些股票依然有其价值。而且通常这些股权奖励并不计算在工资、奖金和津贴之内。简而言之,最初的限制性股权奖励在留住高管方面确实有其作用,但在其他方面的激励效果则并不明显。

在库克升任首席执行官的第二年,苹果董事会将其薪酬方案升级到了2.0版,加入了业绩要求(据公司称,此举是应库克要求而为)。彼时,库克尚未开始领取股票奖励。根据修改后的方案,从2013年开始,约三分之一的奖励改为浮动奖励,根据苹果相对于标准普尔500指数(S&P 500)的股东总回报(total shareholder return)确定。也就是说,苹果公司的业绩表现出色不会给库克带来更多的股权奖励,但如果苹果的股东总回报未能进入标准普尔指数(S&P)的前三分之一,则库克当年所能够获得的股权奖励将相应减少,甚至可能无法得到这部分股票。

扣减股权奖励的情况仅在2013年出现过一次。因此,库克最终获得了2780万股苹果股票(如果库克达成所有奖励指标,他从苹果公司获得的股权奖励最多为2800万股)。

巨额股权奖励是好事吗?一笔巨款,按三年发放,从某种意义上说,与赠送也差不了多少。有时,为了从其他公司挖人来自己公司做首席执行官,企业必须给出此类奖励,因为这些人在自己原来的岗位上就享受着这种奖励,只有这样才可以弥补他们的损失,但这种奖励所能够起到的激励作用依然十分有限。相比之下,如果奖励期限可以达到5年到10年,并且给予业绩一定权重(权重大于库克方案更好),那么首席执行官就更有做长远打算的动力。以库克为例,在该笔奖励的激励之下,他证明了自己不仅能够继承乔布斯的衣钵,还可以在此基础之上再上一层楼。

看到像库克这样并非公司创始人却依靠薪酬成为亿万富豪的首席执行官,有些观察人士感觉十分愤怒。要对此类首席执行官作出评价,我们要看看他们为股东带来了多少收益。在库克治下,苹果的市值增加了22万亿美元。他在担任首席执行官一职期间所获得的股权奖励及其他形式报酬(工资、奖金、津贴)加起来只相当于苹果市值增加部分的不到0.1%。从这种角度来看,很难说苹果的股东们这笔交易做得不划算。

前面我们提到的第二个问题是,如此巨额的奖励究竟意味着什么,尤其是我们能否从中了解到他们究竟赚了多少钱。答案非常简单:不能。不要相信这些数字。这些数字几乎必然错误,如果没错反而只是巧合。

下面我们说一下原因,根据会计准则和美国证券交易委员会(SEC)规则,企业需要报告高管(例如库克)所获得的股权奖励的价值,金额则由股票数量乘以获授股票当日的股价得出。以库克为例,他所获得的股权奖励的价值为3.762亿美元。加上工资、奖金和津贴,2011年,在全美各大媒体的头条报道中,他的薪酬都是3.78亿美元,一举成为美国当年薪酬最高的首席执行官。在苹果提交给美国证券交易委员会的文件中,他的薪酬也将一直定格在这一数字之上。

这种算法看起来精确,但只是对未来数年都无从知晓的数额的估算,而且可能最后错得非常离谱。自2011年以来,股权奖励机制变得越发复杂,有时会与多个具体业绩指标挂钩,在估值时还会用上令人头晕目眩的统计技术,但原有的问题并未改变。

库克的例子就很能够说明问题。投资者无法轻易了解库克从股权奖励中获取了多少收益,但过去十年的美国证券交易委员会文件报告了相关数据。此类数据甚少在媒体公布,今天我们将在本文中首次披露相关结果。

从2013年到2021年,库克分10批领取了自己的股权奖励。按照他领取股权奖励当日的股价计算,所有股权奖励的总价值为17亿美元,较苹果委托书中披露的奖励价值高出四倍。

如上所述,如果按照他在2021年8月收到最后一笔股权奖励时的股价计算,这些股票的价值将超过40亿美元,现在的价值甚至更高。但是库克并未将这些股票都留下来。事实上,他只留下了其中11%。

其余的股票去哪了呢?按照法律规定,苹果需要代库克扣税,因此,库克在归属期间获得的大多数股权奖励从未真正进入过他的账户,有52%的股权奖励直接从苹果公司划给了税务部门。在剩余的股票中,库克出售了约四分之三,获得了7.39亿美元的收益。

回过头来看,从财务角度说,抛售苹果股票似乎是一个严重失误。但库克的做法不过是遵循了许多首席执行官、公司创始人都在采用的策略,那就是不要把所有资产都放在一个篮子里,他们明白,将绝大部分净资产投资于单一资产是一种不明智的选择。为免在减持公司股票时违反内幕交易规则,他们会向美国证券交易委员会提交一份股票定期出售计划。由于我们不清楚库克的投资情况,所以无法得知他是否因为抛售苹果股票而牺牲了大量财富,但是要想取得比持有苹果股票更高的收益率,恐怕只有那种“神仙”级别的投资组合才有可能做到。

想弄清楚这些并非易事,由此也引出了巨额股权奖励报告机制的另一问题。投资者很关心首席执行官资产的具体情况。如果某位首席执行官的净资产几乎全部都投资了公司股票,那么投资者可能会认为他是一位对公司“全心投入”的管理者,否则就可能会认为他对风险过于抵触,不愿意冒险把所有的鸡蛋都放在同一个篮子里。每年的股东委托书都会对首席执行官的持股情况进行报告,但这还并非故事的全貌,要想了解首席执行官卖出了多少获授股票,以及通过出售股票赚取了多少钱,我们需要对相关的美国证券交易委员会文件进行梳理,还要制作一个电子表格,这种事没有多少投资者会做。

在报告巨额股权奖励的数额时,既可能过高,也可能过低。对库克所获奖励的估值属于严重低估,但对其他一些人则属于严重高估。罗恩·约翰逊就是一个明显的例子,与库克相比,约翰逊的例子充满讽刺意味。2011年,凭借巨额奖励,库克成为当年美国薪酬最高的首席执行官,而作为彭尼公司(J.C. Penney)的新任首席执行官,约翰逊凭借5320万美元的薪酬(其中5260万美元是巨额限制性股票)在这一榜单中排名第四位。相关奖励在他上任首日便已经全额发放,在他出名短暂的任期内,约翰逊一直持有这些(税后)股票。17个月后,在董事会解雇他时,该公司的股价已经暴跌了50%,他的奖励的价值也随之缩水。此后数年,彭尼公司一直在苦苦挣扎,并于2020年根据《美国破产法》第11章申请破产。

讽刺的是,在加入彭尼公司之前,约翰逊是苹果公司的高管,一手打造了苹果极为成功的零售业务体系。在库克出任首席执行官后不久,他就从苹果跳槽到了彭尼公司。为弥补约翰逊因为离开苹果而放弃的股权奖励,彭尼公司给了他一笔巨额奖金。然而这却成了一笔双输的交易。如果约翰逊未在归属期限结束前离开苹果,他所持有的股票的市值现在将达到11亿美元。

库克的新薪酬方案

可以获授8位数、9位数巨额股权奖励的首席执行官寥寥无几,但由于他们在首席执行官薪酬排行榜中常年占据前排位置,自然吸引了更多关注,也引发了外界监管首席执行官过高薪酬的呼声。而蒂姆·库克,作为巨额股权奖励的鼻祖,凭借苹果过去十年中的非凡表现,仍然是证明巨额薪酬“物有所值”的最有力的论据之一。

但事情并未到此结束,因为现在,他需要再次证明这种巨额股权奖励的合理性。2021财年,苹果董事会再次授予库克一笔价值8230万美元的巨额股权奖励,预定在2023年到2025年发放,待全部奖励发放完毕时,库克将年满65岁。

如果库克能够重复甚至接近他过去的业绩表现,他将为巨额奖励的合理性提供强有力的证明,说明给予巨额奖励可以带来好的结果。但如果他的表现明显未达预期,则会落人口实,批评者们能够更理直气壮地说,巨额奖励只会给那些幸运的首席执行官带来财富。对库克而言,要想达到自己过去的水准颇为不易。在他首次获授股权奖励的十年间,标准普尔500指数的股东总回报率达到了惊人的366%,而苹果则更为惊人,达到了1197%。

库克能否重现这一壮举?苹果的股东以及各地等着领取巨额奖励的高管们都在祈祷,希望他可以再创辉煌。(财富中文网)

译者:梁宇

审校:夏林

Steve Jobs had been wheeled into the boardroom for what would be the Apple director’s last meeting of his life. It was Aug. 24, 2011. Chief Operating Officer Tim Cook and CFO Peter Oppenheimer made presentations on the company’s latest progress. Then Jobs, weakened by pancreatic cancer and speaking from his wheelchair, asked everyone but the outside directors to leave the room. Once they had, he said he could no longer carry out the duties of CEO. As expected, he recommended that Cook succeed him. The board passed the necessary resolutions. Jobs stayed for lunch, after which the directors hugged him in turn, and he was driven home. He died six weeks later.

That dramatic scene, chronicled by Walter Isaacson in his Jobs biography, marked a milestone in U.S. business history. It was the emotional final farewell of an all-time great entrepreneur and innovator. Against such a momentous backdrop, the board’s formalities in transferring power surely seemed insignificant. It turned out, however, that one of the board’s actions that day—giving Cook a new pay package—would prove far more important than it seemed at the time.

Cook's compensation package arguably played a role in making Apple the world’s most valuable company. It made Tim Cook a billionaire. More broadly, it changed CEO pay profoundly, and its influence is still expanding. As this year’s proxy season unfolds, all the most eye-popping as-reported CEO pay packages—Warner Bros. Discovery CEO David Zaslav’s $247 million, Amazon CEO Andy Jassy’s $213 million, Intel CEO Pat Gelsinger’s $179 million, and many more—can trace their lineage to that board meeting more than a decade ago.

The rise of the “mega-grant”

When the board promoted Cook to CEO, it gave him a grant of “restricted stock units” representing Apple shares that he would receive on future dates so long as he was still employed. Such grants have long been a common device for retaining executives and incentivizing them to raise the stock price—but this was unlike any that had come before.

Restricted stock awards typically vest over three to five years. This one spanned 10 years. Even more remarkable was the grant’s breathtaking size: one million shares of a stock that was trading at $376 a share.

The grant’s vesting schedule ended last August, on the 10th anniversary of that unforgettable board meeting. Through stock splits, the original million shares had become 28 million shares, though Cook didn’t get quite that many, as we shall see. Still, on the grant’s final day, the shares he had received over the grant’s life were worth more than $4 billion—$4,159,519,189, to be exact. (Apple declined to make any comment for this article.)

Previous restricted-stock grants were considered big in their time. In the 1990s, Coca-Cola CEO Roberto Goizueta and Hewlett-Packard CEO Carly Fiorina made headlines when each received grants valued at about $80 million. (The price of Coke's shares rose during the vesting period for Goizueta's grant, while HP's stock plunged in the dot-com bust as Fiorina's grant was vesting.) Cook’s grant was so much larger, however, that in effect it reconceived the restricted stock grant. A comprehensive study in the Journal of Compensation and Benefits identifies Cook’s grant as launching the era of the “mega-grant.” Rankings of the highest-paid CEOs in any recent year, not just this year, are topped by mega-grant recipients.

Eight- and nine-figure pay numbers spark disbelief, envy, and outrage. In the age of the mega-grant, two important questions immediately arise: Are such giant awards a good thing? And when we read the massive figures, what do they mean—specifically, are we learning how much money CEOs really make? The best way to answer both questions is to examine the proto-mega-grant, Tim Cook’s.

The answer to the first question—whether today’s mammoth awards are good—is an emphatic “That depends.” Stock grants are infinitely variable; details matter. Cook’s grant, like virtually all restricted-stock grants before his, was initially time-based. The recipient had only to stay employed at the company through the vesting schedule to get the shares. Even if the price went down through CEO incompetence, the shares were still worth something, and they were typically awarded on top of salary, bonus, and perks. Bottom line: Restricted stock 1.0 was effective at retention but otherwise not a great incentive.

In Cook’s second year as CEO the board moved to version 2.0, adding a performance requirement to his grant (at his request, the company says). Vesting hadn’t yet begun. Under the revised plan, starting in 2013 about one-third of his grant would be based on Apple’s total shareholder return (TSR) relative to the S&P 500. Great performance wouldn’t get him any more shares, but if Apple’s TSR wasn’t in the top third of the S&P, he could get fewer or no shares that year.

The penalty took effect just once, in 2013. As a result, Cook ultimately received 27.8 million shares of the potential maximum 28 million.

So are mega-grants a good thing? A huge grant with three-year time-based vesting is hard to defend; it’s little more than a gift. Sometimes it has to be offered to land an outsider CEO who’s forfeiting a similar grant from a previous employer, but it’s still a subpar incentive. By contrast, a five- to 10-year grant with at least partial performance-based vesting—though one featuring a heavier performance component than in Cook’s plan would be better—forces a CEO to think long-term. In Cook’s case, the grant incentivized him to show he could do more than just ride Jobs’ momentum.

Some observers are outraged that a non-founder CEO could become a billionaire entirely through pay, as Cook did. The way to judge such CEOs is against the fortunes of the shareholders. With Cook at the helm, Apple’s market value has increased by $2.2 trillion. His stock grant plus all the other forms of compensation he has received in his years as CEO (salary, incentive pay, perks) have in total brought him less than 0.1% of that amount. It’s hard to argue that the shareholders got a bad deal.

The second question asks what the reported pay of mega-grant recipients tells us, specifically whether we’re learning how much money they’re getting. The answer to that one is simple: No. Don’t believe those numbers. They’re almost certainly wrong, and if they’re right, it’s only by coincidence.

Here’s why: Accounting standards and SEC rules require that companies report the value of a stock grant like Cook’s by simply multiplying the number of shares by the share price on the date of the grant. In Cook’s case, the result was $376.2 million. Add his salary, incentive pay, and perks, and his 2011 pay was reported in headlines nationwide as $378 million, the largest pay package of any CEO in America that year. In Apple’s SEC-filed documents, the value of his grant would never be reported as any other amount.

But such valuations, seemingly precise, are estimates of amounts that won’t be known for years—and the estimates may turn out to be radically wrong. Stock grants have grown far more complex since 2011, sometimes linked to multiple specific performance measures and valued using head-spinning statistical techniques, but the problem hasn’t changed.

Cook’s grant is an illuminating example. Investors cannot easily find the value of what he received from his grant, but SEC filings over the past decade, rarely publicized in the media, report the data. The result is revealed here for the first time.

Cook received his shares in 10 tranches from 2013 to 2021. With all shares valued at their market price on the day he received them, they were worth $1.7 billion—over four times more than the value of the grant as reported in Apple’s proxy statement.

As noted above, those shares would have been worth over $4 billion on the day he received his last tranche, in August 2021, and would be worth even more now. But Cook didn’t keep them all. In fact, he kept only about 11% of them.

What happened to the rest? He never saw most of the shares he was awarded during the years of his grant; Apple withheld them for taxes, as required by law. As a result, 52% of his grant went directly from Apple to the tax authorities. Of the remaining shares, Cook sold three-quarters of them, receiving proceeds of $739 million.

In retrospect, dumping all those Apple shares may seem like an egregious personal finance blunder. But Cook was following a strategy used by many CEOs and founders who realize it’s imprudent to hold the vast majority of their net worth in a single asset. They file a plan with the SEC under which they sell shares on a regular schedule, enabling them to reduce their exposure to company stock without violating insider trading rules. Whether Cook sacrificed significant wealth by selling all that Apple stock is unknowable since we don’t know how he invested the proceeds—though it would take a superstar portfolio to have outperformed Apple.

Figuring all this out is hard work, which exposes another problem with mega-grant reporting. Investors care about the details of a CEO’s wealth. A CEO who holds virtually all their net worth in company stock could be seen by investors as an utterly devoted manager, or could be seen as too risk-averse, unwilling to take chances with the basket holding all the CEO’s eggs. A CEO’s holding of company stock is reported in the annual proxy statement, but that’s only half the story: Finding data on how many shares a mega-grant recipient didn’t keep, and the proceeds from selling them, requires combing through SEC documents and building a spreadsheet—not something many investors will do.

The errors in reporting mega-grants’ values can be wrong in either direction. The value of Cook’s grant was drastically understated, but other grants have been hugely overstated. A notable example—rich with irony when compared with Cook’s—is that of Ron Johnson. When Cook’s mega-grant made him America’s highest-paid CEO in 2011, Johnson ranked No. 4 as JCPenney’s new CEO, with total pay of $53.2 million; of that amount, $52.6 million represented a mega-grant of restricted stock. His grant vested in full on his first day at work, and he held the shares (after tax withholding) through his famously brief tenure. When the board fired him after 17 months, the stock had plunged 50%—and so had the value of his grant. Penney struggled on for years thereafter and filed for Chapter 11 bankruptcy in 2020.

As for the irony: Before joining Penney, Johnson was an Apple executive, the mastermind who built the company’s highly successful retail business. He left Apple for Penney shortly after Cook became CEO. Penney gave Johnson that mega-grant to compensate him for forfeiting unvested grants at Apple. It was an unfortunate trade. Had Johnson stayed at Apple long enough for the grants to vest, his shares would today be worth $1.1 billion.

Cook's new pay package

Mega-grants of eight or nine figures are still rare. But because they fill the top positions on lists of the highest-paid CEOs, those CEOs attract extra attention and fuel cries to regulate exorbitant CEO pay. Tim Cook, his original mega-grant, and Apple’s extraordinary performance over the past decade remain one of the strongest arguments that massive pay can be worth every cent.

But the case isn’t closed—because now he’ll have to prove it all over again. Apple’s board gave Cook another mega-grant in the company’s fiscal 2021. It’s valued at $82.3 million with vesting scheduled in 2023 through 2025, when Cook will reach age 65.

If Cook can reprise or even approach his past performance, he will powerfully strengthen the argument that mega-grants make sense, and that the flowering of such giant awards is a good thing, not a bad thing. But if he falls significantly short, critics will argue that such grants merely heap riches on CEOs who get lucky. Matching his own record will be staggeringly hard. The S&P 500 delivered a stunning total shareholder return of 366% in the decade of his first grant, and Apple whomped it with a TSR of 1,197%.

Can Cook possibly repeat that achievement? Apple's shareholders—and aspiring mega-grant recipients everywhere—are praying that he can.

请打开财富Plus APP